#Docs 10 puntos Minerales Estratégicos (Una mirada europea)

NET ZERO16/09/2023 LE GRAND CONTINENT / CLUBminero

EMMANUEL HACHE*

VALÉRIE MIGNON**

Capitalismos políticos en guerra. Los materiales críticos desempeñan un papel clave en las tecnologías que garantizan la transición energética. En un momento en que Europa intenta reducir su dependencia de las cadenas de valor extranjeras, ¿por qué estos metales son un catalizador de todas las tensiones?

1 – ¿Cuáles son los diferentes tipos de metales?

Aunque no exista una clasificación geológica perfectamente definida de los metales, éstos pueden agruparse en cuatro grandes categorías1:

Metales básicos: aluminio, cromo, cobre, estaño, hierro, magnesio, manganeso, plomo, níquel, titanio, zinc;

Metales preciosos: plata, iridio, oro, osmio, paladio, platino, rodio, rutenio;

Actínidos, que corresponden a los metales de la energía nuclear: plutonio, torio, uranio;

Metales especiales: todos los demás metales.

Los metales también pueden diferenciarse según sean abundantes o raros en la corteza terrestre. Los metales raros son elementos químicos cuya rareza se estima en función de su abundancia en la corteza terrestre, medida en partes por millón (ppm). Así, se distingue entre:

+Metales abundantes: son metales con una abundancia superior a 1000 ppm (0.1%), como el aluminio, el calcio, el hierro, el magnesio, el potasio, el silicio, el sodio y el titanio;

+Metales raros o de baja abundancia: son los metales más numerosos, y están presentes en la corteza terrestre en entre 1 y 1000 ppm (cobalto, cobre, molibdeno, níquel, plomo, wolframio, zinc, etc.);

+Metales muy raros: su contenido es inferior a 1 ppm y en esta categoría se incluyen los metales preciosos (plata, oro y los seis platinoides: iridio, osmio, paladio, platino, rodio y rutenio), así como el antimonio, el indio y el selenio.

Los metales raros no deben confundirse con las tierras raras. Estas últimas son menos raras de lo que su nombre indica, ya que su concentración en la corteza terrestre es mayor que la del oro o la plata; su escasez se debe a la dificultad económica de extraerlas o a las consecuencias medioambientales de su extracción. Las tierras raras se refieren a un grupo de 17 elementos químicos (escandio, itrio y los quince lantánidos) que son químicamente muy reactivos y tienen propiedades electromagnéticas que los hacen indispensables para la fabricación de alta tecnología. Las tierras raras suelen denominarse las vitaminas de las economías modernas, ya que su uso proporciona una ganancia de rendimiento a las tecnologías que las utilizan.

Las tierras raras suelen denominarse las vitaminas de las economías modernas, ya que su uso proporciona una ganancia de rendimiento a las tecnologías que las utilizan.

2 – ¿Qué son los minerales y metales críticos?

En primer lugar, recordemos la diferencia entre las nociones de mena y metal. Una mena es una sustancia mineral sólida de origen natural. Contiene metales o componentes metálicos que pueden extraerse. El concepto de metales se refiere, pues, al estado después del refinado.

El aspecto estratégico (o crítico) de las menas y de los metales debe entenderse más allá de la concentración geológica de los elementos. La criticidad es un enfoque basado en la evaluación de los riesgos asociados a la producción, el uso o la gestión al final de la vida útil de una materia prima2. Se dice que una materia prima es crítica cuando cumple cinco condiciones. Debe ser (i) utilizada en un gran número de sectores industriales, (ii) difícil de sustituir a corto plazo, (iii) objeto de numerosas aplicaciones industriales y (iv) de un valor económico significativo. Por último, sus reservas y su producción están concentradas geográficamente.

La noción de criticidad no es universal3. La criticidad de una materia prima puede variar de un país a otro y a lo largo del tiempo, ya que está relacionada con cuatro niveles de riesgo, es decir, cuatro tipos de criticidad:

+ Geológica: la gran variedad de usos de las materias críticas hace temer su escasez;

+ Económica: la cartelización de los mercados repercute en los países consumidores;

+ Estratégica: las reservas de materiales, cuando están concentradas geográficamente, pueden obstaculizar las innovaciones emprendidas por determinados países en sectores estratégicos;

+ Medioambientales: la producción de estos materiales va acompañada de emisiones contaminantes y un consumo muy elevado de energía y agua.

En general, los minerales y metales se consideran estratégicos cuando un Estado (o una empresa) los considera esenciales para su política económica (su actividad) o para cuestiones soberanas en materia de defensa, política energética y medioambiental4. Las materias primas críticas se clasifican por Estados; Estados Unidos identifica 50 en 20225 y la Comisión Europea 34 en su última estimación del 14 de marzo de 20236. La primera lista de materias primas críticas publicada por la Comisión Europea data de 2011 y se revisa cada tres años.

La importancia de los minerales y metales estratégicos se debe a que son esenciales para (i) las tecnologías con bajas emisiones de carbono y, en consecuencia, para el proceso de transición energética de los países y (ii) las tecnologías relacionadas con la digitalización de las economías. La Gráfica 1, que ilustra el uso de los principales metales estratégicos, muestra que son altamente complementarios (Bonnet et al., 2022). En efecto, cada elemento es necesario pero no suficiente para el desarrollo de una tecnología baja en carbono. Por ejemplo, la fabricación de las baterías eléctricas utilizadas actualmente requiere no sólo litio, sino también cobalto, grafito, manganeso, molibdeno y níquel.

La importancia de los minerales y metales estratégicos se debe a que son esenciales para las tecnologías con bajas emisiones de carbono y, en consecuencia, para el proceso de transición energética de los países y las tecnologías relacionadas con la digitalización de las economías.

De manera más general, los minerales y metales estratégicos se utilizan para los vehículos electrificados (cobalto, cobre, litio, níquel, tierras raras), las pilas de combustible (platino, paladio, rodio), las tecnologías de energía eólica (aluminio, cobre, níquel y tierras raras para la energía eólica marina), la aeronáutica (titanio) y las tecnologías de energía solar fotovoltaica (aluminio, plata, cobre, silicio).

3 – ¿Cuáles son los principales países productores de metales?

China es uno de los principales productores de numerosos minerales: antimonio, germanio, grafito, litio, molibdeno, silicio, tierras raras, wolframio y vanadio. También es el caso de Estados Unidos (berilio, cobre, germanio, molibdeno), Sudáfrica (manganeso, paladio, platino), Chile (cobre, litio, renio), Australia (bauxita, litio, circonio) o Rusia (antimonio, níquel, platino). Otros países ocupan una posición dominante en la producción mundial de un mineral concreto: la República Democrática del Congo (RDC) con el cobalto o Brasil con el niobio.

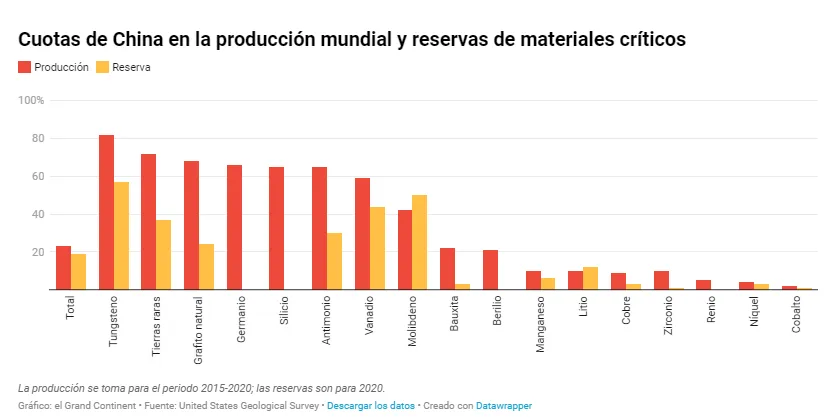

China es el único país con una producción diversificada y específica, que representa al menos el 30% de la producción mundial de ocho minerales diferentes y más del 70% de la producción mundial de cinco de ellos (Gráfica 3). Sin embargo, al igual que otros países, no domina la producción de todos los minerales y su producción minera no es suficiente para satisfacer sus necesidades internas.

4 – ¿Por qué China ocupa una posición fuerte en el mercado de los metales?

Las dotaciones naturales de minerales y metales estratégicos de China le confieren una ventaja considerable sobre otras naciones. Esta posición dominante se ha visto reforzada por la estrategia china de buscar metales estratégicos en el exterior.

Las dotaciones naturales de minerales y metales estratégicos de China le confieren una ventaja considerable sobre otras naciones. Esta posición dominante se ha visto reforzada

Como describen detalladamente Bonnet et al. (2022), China ha aplicado así vastas políticas de internacionalización de sus empresas (política Go Global a principios de la década de 2000 y proyecto de las Nuevas Rutas de la Seda a partir de 20137), en particular para desarrollar y explotar yacimientos mineros a gran escala y/o estratégicos. Los medios que utiliza a este respecto son múltiples y variados: inversión extranjera directa (IED), adquisiciones o participaciones en el capital de empresas locales y/o internacionales, desarrollo de nuevos proyectos mineros, trueque de proyectos de infraestructuras-productos, empresas conjuntas, préstamos, etc. El American Enterprise Institute (China Global Investment Tracker) estima que la IED financiera china sólo en el sector metalúrgico asciende aproximadamente a 203 mil millones de dólares en el periodo 2005-2022. Aunque subestiman la inversión china, estos flujos informados ilustran el dominio de China sobre esos mercados.

Australia es uno de los destinos favoritos de la IED china, sobre todo en el sector del litio. China invirtió allí 26 600 millones de dólares en el periodo 2005-2021. Sin embargo, esas inversiones han ido disminuyendo desde 2013 y ahora es Indonesia el centro de todas las intenciones chinas en la actualidad. Está financiando ampliaciones de la capacidad minera y nuevos proyectos, tomando participaciones importantes y comprando empresas. Como resultado de esta estrategia, China ha firmado acuerdos en nueve de los once principales proyectos de litio en todo el mundo, dos tercios de los cuales son exclusivos.

China también está invirtiendo mucho en Argentina, Chile y Perú, sobre todo en cobre y litio. Junto con sus inversiones en Australia, China controla cerca del 60% de la producción mundial de litio a través de sus participaciones extranjeras.

En África, gracias a su IED en la República Democrática del Congo (cobalto y cobre), China controla más de la mitad de la producción de cobalto del país. Del mismo modo, gracias a grandes participaciones mayoritarias (complejo ígneo de Bushveld) en Sudáfrica, su suministro de platinoides (iridio, paladio, platino) está totalmente asegurado.

China ocupa así una posición dominante en los metales llamados «eléctricos», que desempeñan un papel fundamental en las tecnologías de almacenamiento de energía.

Un panorama similar podría dibujarse para otros minerales y metales estratégicos, como la bauxita, el niobio, el cobre, etc. (véase Bonnet et al., 2022). En general, gracias a su estrategia internacional, China ha accedido a más del 50% de la producción mundial de cobalto, más del 60% de la de litio, más del 80% de la de magnesio y más del 70% de la de grafito. Ocupa así una posición dominante en los metales llamados «eléctricos», que desempeñan un papel fundamental en las tecnologías de almacenamiento de energía.

China ocupa así una posición dominante en los metales llamados «eléctricos», que desempeñan un papel fundamental en las tecnologías de almacenamiento de energía.

5 – ¿Y el refinado de metales?

Paralelamente a su estrategia de IED a gran escala, China ha aumentado su peso en el refinado de minerales y metales estratégicos desde principios de la década de 2000 y ahora es el líder mundial en ese campo (Bonnet et al., 2022). El sector de las baterías para vehículos eléctricos ilustra perfectamente su peso, ya que China procesa el 80% de los metales utilizados en tales tecnologías8. Actualmente está ascendiendo en la cadena de valor gracias a una elevada concentración de etapas de alto valor añadido procedentes del refinado. Así, su fuerte presencia en el mercado de las baterías de iones de litio (entre el 60% y el 70% del total) se debe a la concentración de etapas que van desde la purificación del litio hasta la fabricación de baterías y su transformación en precursores de cátodos de baterías.

La posición clave de China en las actividades de refinado se explica en parte por el hecho de que decidió posicionarse en ese segmento de producción a mediados de la década de 1980 debido a sus bajos costos de mano de obra. La deslocalización de las empresas occidentales ha acelerado el ascenso del sector del refinado y ha desatendido esos segmentos industriales y favorecido la investigación y el desarrollo. China también ha aceptado el costo medioambiental.

La posición clave de China en las actividades de refinado se explica en parte por el hecho de que decidió posicionarse en ese segmento de producción a mediados de la década de 1980 debido a sus bajos costos de mano de obra.

Tomemos el ejemplo de las tierras raras, cuya extracción está asociada a importantes externalidades medioambientales, y de las que China refina casi el 90% de la producción mundial. Las distintas etapas (tratamiento, separación, concentración) son extremadamente contaminantes. Además, el proceso de separación de las tierras raras de la roca requiere el tratamiento posterior de grandes cantidades de agua para evitar una segunda fuente de contaminación (suelo, aguas subterráneas, biodiversidad). Al minimizar los costos medioambientales asociados a la producción, China permitió en un primer momento la instalación de empresas extranjeras y luego, en una segunda fase, absorbió las tecnologías de producción, con el fin de aumentar su producción nacional expulsando progresivamente a la competencia internacional, en particular mediante el dumping económico y medioambiental.

La posición clave de China en las actividades de refinado se explica en parte por el hecho de que decidió posicionarse en ese segmento de producción a mediados de la década de 1980 debido a sus bajos costos de mano de obra.

6 – ¿Qué políticas deben considerarse para escapar de la dependencia china?

Frente a esta dominación china, ¿cómo pueden los países occidentales salir de su dependencia? Se pueden contemplar varias vías.

La primera es que los países occidentales exploten los recursos en su propio suelo, reabriendo minas o introduciendo nuevos procesos de extracción. Un ejemplo es la extracción y producción de litio a partir de agua geotérmica. El proyecto European Geothermal Lithium Brine (EuGeLi) tiene como objetivo desarrollar la producción de litio apto para baterías a partir de salmueras geotérmicas situadas en la región del Bajo Rin, en la frontera franco-alemana. Este proyecto se desarrolló de enero de 2019 a diciembre de 2021 y fue un éxito, ya que se extrajo litio. Ahora se trata de optimizar el modelo de negocio para producir a escala industrial respetando las normas medioambientales, es decir, sin emisiones de CO2.

Otro ejemplo es el proyecto Emili (Exploitation de MIca Lithinifère) anunciado por Imerys en octubre de 2022, que consiste en explotar un yacimiento de litio en una planta de producción de caolín existente (planta de Beauvoir) en la región de Allier. Está previsto que la explotación corra a cargo de la empresa francesa Imerys y que la producción comience en 2027-2028. El objetivo declarado es producir un volumen de litio que permita equipar 700 mil vehículos eléctricos al año minimizando el impacto medioambiental.

Además del tamaño de las reservas, la cuestión del carácter responsable de las operaciones, de los costos económicos y medioambientales y de su aceptabilidad es fundamental en este caso. Es importante recordar que las técnicas de extracción suelen consumir mucha energía y requieren grandes cantidades de agua y productos químicos. En este contexto, el concepto de «minería responsable», que es una etiqueta internacional definida por industriales y ONG, podría ser una oportunidad que hay que aprovechar en Europa para tomar la delantera verde.

Una segunda vía es desarrollar políticas de reciclaje. El reciclaje es una forma de reducir el riesgo de criticidad de los metales y de beneficiarse de un doble dividendo. Reduce las importaciones de metales y disminuye las externalidades medioambientales.

El reciclaje es una forma de reducir el riesgo de criticidad de los metales y de beneficiarse de un doble dividendo. Reduce las importaciones de metales y disminuye las externalidades medioambientales.

El reciclaje es una forma de reducir el riesgo de criticidad de los metales y de beneficiarse de un doble dividendo. Reduce las importaciones de metales y disminuye las externalidades medioambientales.

El reciclaje hace más competitivo el sector de la producción, ya que cada país puede convertirse en productor, independientemente de sus recursos minerales. En cuanto a los aspectos medioambientales, el reciclaje genera menos contaminación local que la producción de metales extraídos de una mina. Por tanto, ofrece una explotación más sostenible de las minas restantes. Además, el reciclado de metales suele requerir menos energía que la producción primaria, por lo que permite evitar, en parte, el aumento del costo de la energía.

Reforzar los canales de reciclado, situarlos de forma que favorezcan los circuitos cortos y educar a los ciudadanos sobre los retos de las materias primas son desafíos que hay que afrontar para crear una industria del reciclado eficaz y económicamente sostenible que responda a las necesidades de la transición energética.

La constitución de reservas de determinados metales estratégicos es una tercera vía posible para escapar de la dependencia china. Esta estrategia permite hacer frente a cualquier perturbación inesperada del proceso de producción, evitando así las interrupciones del suministro y las fuertes presiones sobre los precios que de ellas se derivan. Sin embargo, las cuestiones de cómo financiar las reservas, el tipo de metales que deben almacenarse y el volumen que debe considerarse siguen siendo objeto de debate. Podrían preverse reservas estratégicas para los mercados en los que el volumen de producción siga siendo bajo (unas 100 mil toneladas) y en los que no existe transparencia de precios ni posibilidad de cobertura.

En cuarto lugar, la diversificación de las fuentes de suministro puede lograrse de dos maneras principales: (i) estableciendo una estrategia de IED a gran escala siguiendo el ejemplo de China y (ii) desarrollando asociaciones. Sobre este último punto, mencionemos la Alianza Europea de Materias Primas (ERMA) lanzada por la Comisión Europea en 2020, que agrupa a la industria, los Estados miembros, las regiones y la sociedad civil con la intención de reducir la dependencia europea del suministro de materias primas críticas procedentes de terceros países. El principal obstáculo, sin embargo, es el profundo arraigo de China en un gran número de países, lo que dificulta la diversificación de las fuentes de suministro. En su estrategia para asegurarse el abastecimiento, China suele proponer asociaciones mucho más amplias que los meros metales, con alianzas económicas, financieras o militares.

Una quinta vía es la sobriedad de los metales. Como decíamos antes, la producción de metales es muy intensiva en agua y, por tanto, puede generar una fuerte presión sobre los recursos hídricos en determinadas regiones de producción que ya están sometidas a un elevado estrés hídrico (América Latina, Australia, China, etc.). La producción de determinados materiales, como el cobre o el litio, también podría verse limitada en las próximas décadas debido a la escasa disponibilidad de agua (véase más adelante).

Estos elementos nos incitan, pues, a prestar especial atención a la sobriedad de los metales a la hora de acompañar a los ciudadanos hacia la transición baja en carbono. El trabajo a realizar aquí es consecuente en la medida en que la noción de sobriedad está más bien ligada a la sobriedad energética y muy poco a la minimización del consumo de metales, tanto para los responsables políticos como para el «gran público», es decir, para los ciudadanos. Se pueden sugerir varias posibilidades: reducir drásticamente o eliminar los productos desechables, legislar sobre el delito de obsolescencia programada, exponer el contenido de metal de los productos a la venta, etc. En general, se trata de reflexionar sobre nuestros modelos sociales haciendo hincapié en la sobriedad.

7 - ¿Existe riesgo de escasez? ¿Qué metales corren más riesgo?

El IFP Energies Nouvelles (IFPEN) ha desarrollado un modelo de programación lineal global multirregional, el Times Integrated Assessment Model (TIAM), para evaluar la dinámica del sistema energético mundial, desde la extracción de los recursos hasta el uso final de la energía, en un periodo de más de 100 años. Este modelo permite evaluar las consecuencias de distintas políticas energéticas y medioambientales con una representación explícita y detallada de las tecnologías y los tipos de energía. En el marco del proyecto GENERATE, el equipo del IFPEN ha modelizado toda la cadena de valor de distintos materiales (cobalto, cobre, litio, níquel y tierras raras) en el modelo TIAM-IFPEN para evaluar, de aquí a 2050, sus demandas en distintos escenarios (2 °C y 4 °C) incluyendo hipótesis sobre distintos tipos de movilidad (sostenible y business as usual) y sobre reciclaje.

Los resultados del modelo ponen de relieve niveles diferenciados de presión sobre los recursos considerados y revelan que los metales básicos, como el cobre, también pueden estar sujetos a riesgos significativos. En escenarios climáticos restringidos, sin la aplicación de políticas públicas y sin el descubrimiento de nuevos yacimientos importantes, parece que casi el 90% de los recursos de cobre conocidos en la actualidad podrían consumirse en 2050. Así pues, el cobre podría ser el metal más limitado en el proceso de transición energética. Este escenario puede explicarse por el hecho de que el consumo de cobre aumentará significativamente en las próximas décadas en los sectores del transporte, la generación de electricidad, los bienes de consumo, la industria y la construcción.

En escenarios climáticos restringidos, sin la aplicación de políticas públicas y sin el descubrimiento de nuevos yacimientos importantes, parece que casi el 90% de los recursos de cobre conocidos en la actualidad podrían consumirse en 2050.

En escenarios climáticos restringidos, sin la aplicación de políticas públicas y sin el descubrimiento de nuevos yacimientos importantes, parece que casi el 90% de los recursos de cobre conocidos en la actualidad podrían consumirse en 2050.

El cobalto, por su parte, tiene un alto nivel de criticidad geológica que debe relativizarse en función del tipo de baterías que se utilicen en el sector del transporte. El principal riesgo del cobalto es el suministro y es geopolítico. Como hemos visto, la producción minera se concentra en la República Democrática del Congo, un país muy inestable políticamente. En el escenario de los 2 °C, el modelo TIAM revela que la relación entre el consumo acumulado de cobalto y los recursos conocidos actualmente varía entre el 64.7% y el 83.2% en función de la tasa de penetración de las baterías de bajo contenido en cobalto.

El litio, por su parte, tiene una baja criticidad geológica, ya que casi el 70% de los recursos seguirían estando disponibles en 2050 en un escenario de 2°C. La criticidad económica, sin embargo, es muy diferente. La elevada concentración de las reservas de litio y de los agentes del mercado, las estrategias diferenciadas de los productores (Argentina, Australia, Bolivia y Chile), la poca profundidad del mercado financiero y la falta de transparencia de los precios podrían, en el futuro, socavar la seguridad del suministro de litio.

El níquel es de criticidad geológica media, con alrededor de un 40% de recursos aún disponibles de aquí a 2050 en un escenario de 2°C.

Cabe recordar que todos los metales mencionados anteriormente son grandes consumidores de agua, lo que implica una elevada criticidad medioambiental para este recurso.

8 – ¿Por qué no existe un cártel de metales?

La historia de las materias primas está llena de intentos de organizar los mercados o de crear cárteles, como la OPEP (Organización de Países Exportadores de Petróleo) creada en septiembre de 1960. Algunas organizaciones intergubernamentales en el marco de grandes acuerdos internacionales sobre productos también han intentado estructurar el mercado del café (Consejo Internacional del Café en 1963, luego Asociación de Países Productores de Café en 1993), el mercado del cacao con la ICCO (Organización Internacional del Cacao) en 1973, y el mercado del caucho natural con el IRSG (Grupo Internacional de Estudios sobre el Caucho) desde 1978. Los productos básicos agrícolas o agroindustriales, más afectados por crisis de sobreproducción y volatilidad de precios por su dependencia de factores climáticos, eran más susceptibles de ser regulados en los años cincuenta. Organizados en el marco de la ONU, y luego de la UNCTAD desde su creación en 1964, estos acuerdos internacionales pretendían estabilizar los precios de mercado -mediante el establecimiento de existencias o cuotas de producción- y ofrecer espacios de cooperación entre los países productores. Algunas de esas organizaciones siguen existiendo hoy en día, pero se han convertido más bien en foros de intercambio de información y debate.

En los mercados de minerales o metales también han surgido iniciativas más ofensivas para coordinar las políticas de producción y garantizar mayores ingresos de exportación a los países productores. En 1967 se creó el Consejo Intergubernamental de Países Exportadores de Cobre (CIPEC), cuyos estatutos no mencionaban la voluntad de los países miembros de influir en los precios. Reunía a los principales países productores (35%) y exportadores (en torno al 60%) de cobre de la época (Chile, Perú, Zaire y Zambia), pero Canadá, gran exportador entonces, se negó a adherirse. La heterogeneidad de los países miembros -el cobre representaba casi el 80% de los ingresos de exportación de Chile y Zambia, cerca del 50% para Zaire y el 30% para Perú- y la incapacidad del CIPEC para hacer frente a la caída del 40% de los precios entre 1974 y 1975, le impidieron influir en los mercados. Aunque en 1975 se unieron a la organización nuevos miembros (Australia, Indonesia, Papúa Nueva Guinea y Yugoslavia), el CIPEC desapareció en 1988.

Siguieron otros intentos de cartelización, sobre todo en los mercados del estaño, el uranio y el fosfato. El más emblemático fue el cartel de 1974 en el mercado de la bauxita. La Asociación Internacional de la Bauxita (IBA), concebida a principios de los años 60, reunía a un grupo de países que representaban casi el 60% de la producción mundial de bauxita (Jamaica, Surinam, Guinea, Australia, Sierra Leona y Yugoslavia), a los que más tarde se unieron la República Dominicana, Ghana, Indonesia y Haití. El principal objetivo de la IBA era influir en las negociaciones con los principales productores de aluminio (consumidores de bauxita), sobre todo en Norteamérica, imponiendo gravámenes muy elevados a la exportación. Mientras que algunos países, como Jamaica, siguieron esta política, otros (Australia, Guinea, etc.) aprovecharon la oportunidad para no aumentar sus impuestos y aumentar sus respectivas cuotas de mercado. Este comportamiento de «free rider» no permitió a la IBA seguir operando en el mercado, lo que supuso la sentencia de muerte para la organización.

Estos ejemplos ilustran la dificultad de mantener en el tiempo a las organizaciones que desean influir en los precios de los mercados. Por lo general, se enfrentan a dos dificultades. La primera son las herramientas utilizadas, como las cuotas de producción o exportación o los impuestos a la exportación. Sin un organismo de control, es muy difícil garantizar a corto plazo que se alcancen los objetivos fijados para cada país miembro. Esto incita a ciertos países productores a aprovecharse de las reducciones de producción de los demás socios sin unirse a ellos y a posicionarse como free riders. La segunda dificultad es la heterogeneidad de los países miembros de la organización. El incentivo para adherirse a una organización y respetar los acuerdos depende de variables relacionadas con el mercado (peso en la producción y las exportaciones, participación en los ingresos globales de exportación de un país), de las reservas estimadas, pero también de otros factores económicos y sociales (nivel de diversificación y posicionamiento en la cadena de valor, nivel del PIB, tamaño de la población). Una excesiva heterogeneidad de los miembros suele dar lugar a comportamientos desviados dentro de las organizaciones. Las estructuras nacidas en los años 60 y 70 nunca han integrado un fondo financiero común basado en el ahorro de una parte de los ingresos de exportación para garantizar una forma de redistribución en épocas de precios de mercado bajos. Si bien una herramienta de este tipo podría favorecer la cohesión entre los países miembros, requiere la elaboración de una norma de reposición por país, que es fuente de intensos debates y divergencias.

Sin un organismo de control, es muy difícil garantizar a corto plazo que se alcancen los objetivos fijados para cada país miembro. Esto incita a ciertos países productores a aprovecharse de las reducciones de producción de los demás socios sin unirse a ellos.

9 – ¿Es realista un cártel del litio?

Como explican Bucciarelli et al.9, del que se extraen los siguientes hallazgos, una cartelización regional en el mercado del litio entre Argentina, Bolivia y Chile (casi el 55% de los recursos potenciales en 2021), denominada el triángulo del litio, podría parecer atractiva. Sin embargo, hoy parece poco probable. Chile -segundo productor mundial- y Argentina -cuarto productor mundial- suman más del 30% de la producción mundial y más del 50% de las reservas, pero Bolivia -el mayor poseedor de recursos situados principalmente en el Salar de Uyuni- produce actualmente muy poco litio.

La relación de Bolivia con el litio ha sido una cuestión política durante casi tres décadas. El nacionalismo de los recursos y el cierre del país desde 2005, la resistencia de la población de la región de Potosí, el deseo de un mejor reparto de los beneficios de la minería entre las poblaciones locales y unos derechos mineros mal definidos han obstaculizado el desarrollo de las actividades relacionadas con el litio. Además, el objetivo de La Paz no es tanto desarrollar el litio a corto plazo como producir baterías de aquí a 2025. Sin embargo, algunos administradores de la región no prevén una producción a gran escala antes de 2030, a pesar del apetito de los actores (argentinos, alemanes, chinos, estadounidenses y rusos) por la riqueza mineral del país. Los fabricantes de baterías, como CATL (China), y los de automóviles, como BMW, están especialmente interesados. De manera más general, invertir en un país que ha nacionalizado algunas de sus empresas energéticas en el pasado supone un riesgo extremadamente elevado para las naciones que desean invertir allí.

Para Chile y Argentina, la principal dificultad a la hora de aunar esfuerzos radica en la relación entre los distintos gobiernos y los inversionistas extranjeros y las empresas mineras internacionales en sus territorios. Mientras que en Chile existe una importante empresa minera estatal (SQM) que explota el litio (junto a una empresa china y otra estadounidense), en Argentina sólo hay empresas privadas. Así pues, a menos que contemplemos una nacionalización de los activos mineros, cuyas consecuencias en otros sectores serían potencialmente muy perjudiciales, es poco probable que se produzca una cartelización regional. Lo mismo ocurre a nivel internacional, en particular con el primer productor mundial, Australia (52% de la producción en 2021). En efecto, el mercado del litio está estructurado desde hace varios años por grandes majors integradas verticalmente que se diversifican tanto geográfica como tecnológicamente (litio salino y litio en roca). Así pues, el riesgo no es tanto un proceso de cartelización por países como el desarrollo de un poder de mercado significativo por parte de determinadas empresas. Albemarle (empresa estadounidense presente en Australia, Chile y Estados Unidos), Livent (presente en Argentina, Australia y Estados Unidos), las dos empresas chinas Tianqi Lithium y Jiangxi Ganfeng Lithium (presentes en todas las regiones productoras) y la empresa chilena SQM (presente en Chile y Australia) representaron más del 80% de la producción mundial en 2021, lo que obliga a superar el simple enfoque geográfico de la producción nacional. Además, estas empresas tienen múltiples participaciones cruzadas en muchos territorios. En definitiva, la principal incertidumbre en el mercado del litio no radica tanto en la creación de un cártel de países como en el poder de mercado de las majors, que podrían restringir la entrada o el ascenso de nuevos actores en el mercado influyendo en el proceso de formación de precios.

La principal incertidumbre en el mercado del litio no radica tanto en la creación de un cártel de países como en el poder de mercado de las majors, que podrían restringir la entrada o el ascenso de nuevos actores en el mercado.

10 – La demanda de metales estratégicos: ¿Es una fuente de conflicto entre las dos mayores economías del mundo?

El desarrollo de tecnologías con bajas emisiones de carbono y su carácter indispensable para la transición energética han suscitado considerables cuestiones geopolíticas en torno a los metales estratégicos. En efecto, es probable que el crecimiento de la demanda de metales, que va a aumentar, transforme el equilibrio de los mercados de materias primas.

Como señala Hache (2022), es probable que este aumento de la demanda exacerbe las tensiones entre los distintos países consumidores de metales, en primer lugar, Estados Unidos y China10. Por ejemplo, China depende en un 45% de materiales estratégicos clave para los sectores de defensa, energía y digital, mientras que Estados Unidos depende en un 57%.

Es probable que el crecimiento de la demanda de metales, que va a aumentar, transforme el equilibrio de los mercados de materias primas.

Las dos mayores economías del mundo se caracterizan así por una dependencia común de minerales y metales estratégicos, fuente de posibles conflictos entre ambas naciones. Además, se dice que Estados Unidos depende de China en una decena de metales, incluidas las tierras raras (Hache, 2022).

Por tanto, cabe esperar transformaciones, o incluso conflictos, sobre todo si Estados Unidos decide iniciar proyectos que compitan con los lanzados por China en el marco de las Nuevas Rutas de la Seda.

*Hache es Investigador Senior en Prospectiva Energética y Geopolítica de los Recursos Naturales / Economista-Prospectivista / Materiales de la Transición Energética / Geopolítica de los recursos naturales

**Mignon es profesora de Ciencias Económicas, Universidad París Oeste , EconomíX-CNRS, CEPII

NOTAS AL PIE

E. Hache, « Les métaux dans la transition énergétique », IFPEN, 2021.

T.E. Graedel y P. Nuss, « Employing Considerations of Criticality in Product Design », JOM 66, 2014, pp. 2360-2366.

C. Bonnet, E. Hache, G. Sokhna Seck y M. Simoën « Pourquoi parle-t-on de « criticité » des matériaux ? », The Conversation, 23 octobre 2018.

T. Bonnet, C. Grekou, E. Hache y V. Mignon « Métaux stratégiques : la clairvoyance chinoise », Lettre du CEPII, n°428, junio de 2022.

« 2022 Final List of Critical Material », Federal Register, Vol. 87, No. 37, 24 de febrero de 2022.

« Proposal for a regulation of the European Parliament and of the Council, establishing a framework for ensuring a secure and sustainable supply of critical raw materials », Comisión Europea, 16 de marzo de 2023.

E. Hache « Chine, l’insertion commerciale comme catalyseur du développement ? », Revue Internationale et Stratégique, n°108, 2017, pp. 77-87.

« La Chine hors les murs », Lettre DU CNCCEF, n°46, febrero de 2022.

P. Bucciarelli, E. Hache y V. Mignon « Métaux stratégiques : et si les pays producteurs se regroupaient en cartel du type OPEP ? », La Tribune, 25 de noviembre de 2022.

E. Hache, Géopolitique des énergies, tensions d’un monde en mutation, Eyrolles, septiembre de 2022.

Artículos relacionados

Minerales críticos: una evaluación realista. La dura advertencia de la OPEP

OPEC / CLUBminero

NET ZERO01/07/2024

Lo más visto