JORGE DYSZEL*

Un update auspicioso para quienes siguen los mecados en el mundo de los metales. El completo escaneo del consultor argentino del London Metal Exchange.

HALLAZGOS CLAVE

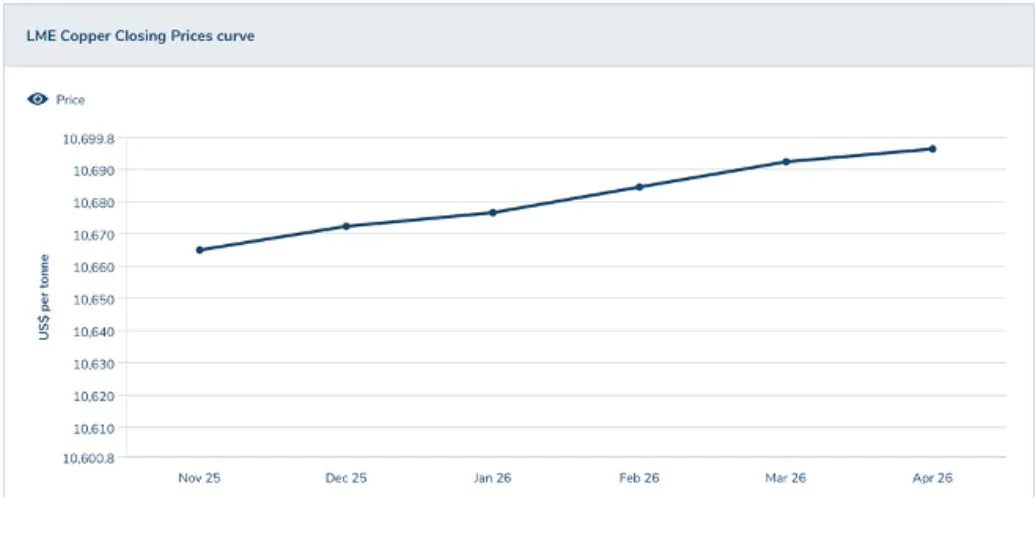

+ El cobre como el aluminio se mantienen firmes tras una semana de correcciones.

+ La volatilidad del cobre y el aluminio se modera: Cobre 23,58%, Aluminio 18,92%.

+ Cobre acarreo: en 17 semanas de 285 RETROCESO a 36 contango

ALUMINIO: PRECIO ADICIONAL DEL MEDIO OESTE DE EE. UU. @ 1896. Esto se puede calcular de la siguiente manera: arancel de importación: 50 % x 2844 = 1422 + 474 de prima adicional.

EUROPA ALUMINIO PREMIUM US$ @ 324

La alúmina es MUY ESTABLE a 317 (curva plana a largo plazo), representando ahora el 10,89% del precio del aluminio.

Aluminio 2844 frente a 2884 la semana pasada. Cobre 10683 frente a 10888

3 meses

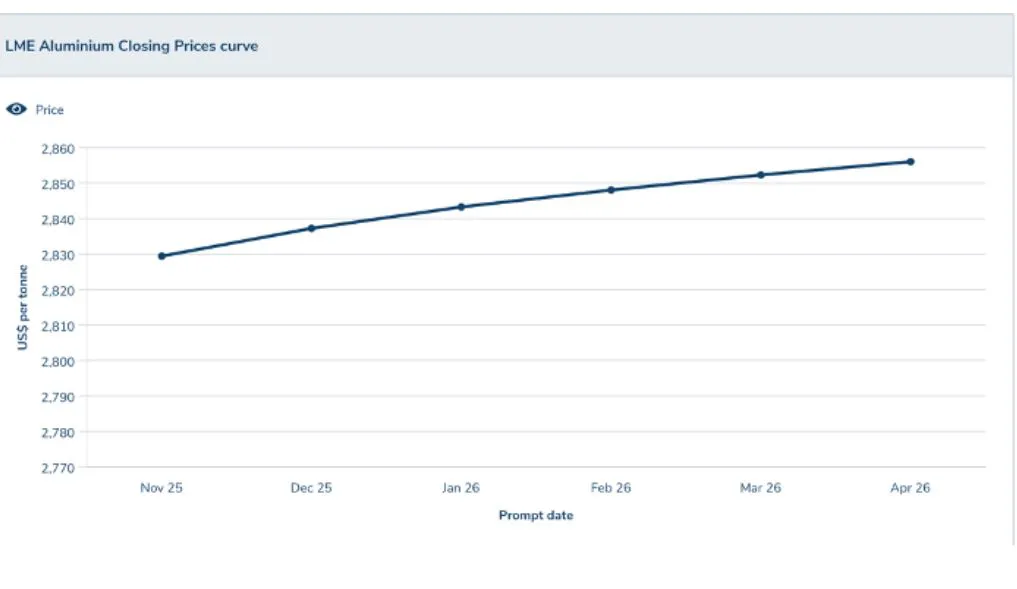

Curvas de contango

Aluminio 10 contango VS. 6 contango la semana pasada

Curva a corto plazo:

Curva a largo plazo:

Cobre 36 vs 35 contango la semana pasada.

Curva a corto plazo

Curva largo plazo

Zinc $3047 frente a 3056,

Níquel $15038 frente a 15226,

Plomo $2032 frente a 2017

Estaño $35845 frente a 36086

Actualización económica mundial – Semana del 3 al 7 de noviembre 2025

Estados Unidos

+Mercados: Las acciones estadounidenses fluctuaron mientras los inversores asimilaban datos mixtos sobre ganancias corporativas y empleo. El S&P 500 y el Nasdaq cerraron con ligeras alzas, impulsados por un renovado interés en la tecnología, mientras que los sectores defensivos se rezagaron.

+ Tasas y Reserva Federal: Los rendimientos de los bonos del Tesoro bajaron a mitad de semana después de que el informe de empleo señalara una desaceleración en el crecimiento del empleo y una inflación salarial estable, lo que reforzó las expectativas de un posible recorte de tasas a principios de 2026.

+ Datos: El informe de empleo de octubre mostró una expansión moderada de las nóminas, mientras que el ISM Servicios se debilitó ligeramente. El gasto de los consumidores se mantuvo estable, lo que confirma una desaceleración controlada en lugar de una recesión.

Europa

+ Renta variable y renta fija: Las bolsas europeas consolidaron las recientes ganancias al concluir la temporada de resultados. La rentabilidad subyacente bajó ligeramente ante los comentarios moderados del BCE y los datos de inflación moderados.

+ Política monetaria: Los funcionarios del BCE reiteraron que los tipos de interés oficiales seguirán siendo restrictivos hasta 2026, pero destacaron su confianza en que la inflación se encuentra en una senda descendente sostenida.

+ Reino Unido : La libra esterlina se apreció ligeramente tras la publicación de datos más sólidos del sector inmobiliario y la mejora de la tendencia del crédito al consumo. La rentabilidad de los bonos del Estado británico siguió la tendencia a la baja de los bonos del Tesoro estadounidense hacia el final de la semana.

Porcelana

+ Renta variable: Los índices de China continental volvieron a subir, prolongando la racha positiva ante las expectativas de nuevos estímulos fiscales y un sólido impulso en materia de infraestructuras. Los mercados de Hong Kong reflejaron la subida de China continental.

+ Divisas: El yuan se mantuvo estable dentro de su rango controlado, respaldado por la mejora del sentimiento comercial y las modestas entradas de capital.

+ Comercio y política: Los funcionarios anunciaron nuevos incentivos para la fabricación ecológica y el crédito a la exportación, con el objetivo de estabilizar la actividad industrial de fin de año.

América Latina

+ Panorama macroeconómico: Los activos regionales avanzaron gracias al fuerte impulso de las materias primas, en particular el cobre y el aluminio.

+ Brasil : Las acciones alcanzaron nuevos récords, impulsadas por los sectores energético y bancario, mientras que los datos de inflación respaldaron otro recorte gradual de la tasa Selic.

+ México /África Andina: El peso mexicano se mantuvo firme por encima de 17 por dólar. El buen desempeño del cobre favoreció a Chile y Perú, con un rendimiento superior de las acciones mineras.

+ Argentina : La calma en los mercados persistió tras las recientes revisiones técnicas del FMI, pero los inversores siguen siendo cautelosos ante el limitado progreso en materia de anclajes fiscales y la falta de claridad en las reformas estructurales.

DESEMPEÑO DEL MERCADO DE VALORES

El S&P 500 -1,67% (6728 frente a 6840), el DOW -1,22% (46987 frente a 47563) y el NASDAQ -3,04% (23004 frente a 23725).

Movimientos de divisas:

El dólar estadounidense se mantuvo estable frente al euro y la libra esterlina. El cierre registró el euro entre 1,524 y 1,1565 , y la libra esterlina entre 1,3313 y 1,3165.

* Jorge Dyszel es coach del London Metal Exchange. Consultor en gestión de riesgos, experto en metales básicos y finanzas.

Artículos relacionados

Lo más visto