PWC: CEOs globales no planean postergar transacciones de M&A en 2023

REVELADOR INFORME SOBRE EL HUMOR EMPRESARIO EN LA CRISIS

ACTUALIDAD07/02/2023 PwC/CLUBminero

El 60% de los CEOs globales no planea postergar transacciones de M&A en 2023, incluso se espera que aumenten en la segunda mitad del año, señaló un reciente informe de PwC

+Las fusiones y adquisiciones globales continúan enfrentando dificultades, pero se espera que aumenten para el segundo semestre de 2023

+En 2022, Europa, Medio Oriente y África (EMEA) superó a América y Asia Pacífico (APAC) en cantidad de transacciones

+Tecnología, medios y telecomunicaciones (TMT) sigue siendo el sector más activo con una cuarta parte de los volúmenes y valores de las transacciones globales en 2022

+Las transacciones de M&A estratégicas y la optimización de las carteras continúan siendo las prioridades de los altos ejecutivos y la clave para la transformación empresarial de este año

Según el Informe de PwC “Global M&A Industry Trends: 2023 Outlook”, es probable que la actividad global de fusiones y adquisiciones aumente en la segunda mitad de 2023, ya que los inversores y ejecutivos buscan equilibrar los riesgos a corto plazo con sus estrategias de transformación a largo plazo.

De acuerdo con la “26.ª Encuesta Anual Global de CEO de PwC, difundida hace unos días, el 60% de los CEO globales afirma que no planea postergar transacciones de M&A en 2023, a pesar de que la actividad global de fusiones y adquisiciones sigue opacada por la volatilidad macroeconómica, temores de recesión, aumento de las tasas de interés, fuerte caída en el valor de las acciones, tensiones geopolíticas y las interrupciones en la cadena de suministro.

LEA TAMBIEN

El mercado mundial de M&A enfrentó un 2022 desafiante, donde los volúmenes y valores máximos históricos registrados en 2021 (65.000 transacciones) descendieron en un 17% y un 37%, respectivamente, aunque permanecieron por encima de los niveles de 2020. En la segunda mitad de 2022, los volúmenes y valores de las transacciones disminuyeron en mayor medida (un 25% y un 51%, respectivamente) en comparación con el año anterior.

En 2022, India, por ejemplo, fue un caso atípico, con un aumento del 16% en la actividad y del 35% en el volumen de las transacciones, que representó su máximo histórico. Por su parte, Estados Unidos, China y muchos otros territorios registraron caídas de dos dígitos.

LEA TAMBIÉN

“Las transacciones de M&A y, en particular, la optimización de los portafolios, continúan significando una oportunidad estratégica para los actores del mercado, independientemente de los factores macroeconómicos y geopolíticos desafiantes, y siguen siendo una herramienta para ayudar a los CEOs a posicionar sus empresas, impulsar el crecimiento y lograr resultados sostenidos a largo plazo”, comenta Juan Procaccini, socio de PwC Argentina a cargo de la práctica de Deals.

“No es el momento de abandonar las transacciones de M&A (las cuales tienden a disminuir en tiempos de incertidumbre o volatilidad de mercado), sino que justamente, estos son los momentos en los que las valuaciones se vuelven más atractivas y surgen oportunidades. Su reajuste, la menor competencia en las transacciones y el ingreso de nuevos activos al mercado, presentan oportunidades reales para que los compradores obtengan mejores rendimientos. Siempre que las empresas tengan estrategias bien pensadas y acceso al capital (y, en algunos casos, el coraje y la voluntad necesaria) para efectuar transacciones que den forma a su negocio y contribuyan a su éxito a largo plazo, el mercado actual presentará el momento oportuno para la realización de fusiones y adquisiciones”, afirmó Brian Levy, Líder de la Industria de Global Deals de PwC Estados Unidos.

Actividad global en 2022

La actividad global de M&A presentó variaciones según la región: a pesar de los costos de energía más altos y la inestabilidad, se realizaron más transacciones en EMEA que en las regiones de América y APAC. Ello dio cuenta del cambio de rumbo de los inversores, que se volcaron a otros mercados en busca de oportunidades y un mayor crecimiento.

Entre 2021 y 2022, los volúmenes y valores de las transacciones en EMEA disminuyeron en un 12% y un 37%, respectivamente. En 2022, se efectuaron aproximadamente 20.000 transacciones y el nivel de actividad en la región siguió siendo un 17% más alto que en 2019, con anterioridad a la pandemia.

En América, los volúmenes y valores de las transacciones (aproximadamente 18.000) disminuyeron en un 17% y un 40%, respectivamente entre 2021 y 2022. Los valores se vieron particularmente afectados, y en Estados Unidos el número de megatransacciones (transacciones con un valor superior a los 5.000 millones de dólares) se redujo a casi la mitad, de 81 a 42, entre 2021 y 2022. En la segunda mitad del año, la caída fue más pronunciada, con solo 16 megatransacciones frente a las 26 que se celebraron en la primera mitad de 2022.

LEA TAMBIEN

En APAC (aproximadamente 16.000 transacciones), los volúmenes y valores disminuyeron en un 23% y un 33% respectivamente, entre 2021 y 2022. Las mayores caídas se observaron en China, que se vio afectada por los desafíos de la pandemia y el debilitamiento de la demanda de exportaciones. Así, los volúmenes y valores de las transacciones en este país disminuyeron en un 46% y un 35%, respectivamente.

Las empresas que pretenden acceder a los mercados asiáticos buscan cada vez más oportunidades de inversión fuera de China (India, Japón y otros países del sudeste asiático). India se ha convertido en un destino cada vez más atractivo para la inversión, superando a Japón y Corea del Sur en los valores de las transacciones, para ocupar el segundo lugar en la región, detrás de China.

LEA TAMBIEN

En cuanto a la realidad local, Juan Tripier, senior mánager de la práctica de Deals de PwC Argentina, comenta: “A contramano de lo que pasó en el mundo, e inclusive con un segundo semestre con alta volatilidad económica y política a nivel local, el volumen operado en 2022 fue el mayor desde el año 2019 y el monto es el mayor desde 2018.”

Perspectivas globales por sector para 2023

La volatilidad macroeconómica y el conflicto geopolítico no están teniendo un impacto uniforme en todas las industrias:

+Tecnología, medios y telecomunicaciones (TMT): para muchas empresas, la digitalización sigue siendo la clave. Los acuerdos de software, que en 2022 representaron el 71 % de los acuerdos tecnológicos y el 74 % de los valores de las transacciones, continuarán dominando el sector en 2023. Las telecomunicaciones, el metaverso y los videojuegos son otras de las áreas que probablemente sean foco de la actividad.

+Sector automotriz y de fabricación industrial (IM&A): la optimización de la cartera impulsará las desinversiones y adquisiciones, en particular aquellas centradas en la sostenibilidad y la aceleración de la transformación digital.

+Servicios financieros (FS): la disrupción de las plataformas de pago y las Fintech está generando cambios tecnológicos en los servicios financieros e impulsará las fusiones y adquisiciones a medida que los participantes busquen adquirir capacidades digitales.

+Energía, servicios públicos y recursos (EU&R): la transición energética seguirá siendo una prioridad para los inversores y los equipos gerenciales, y se destinarán grandes volúmenes de capital a las fusiones y adquisiciones y al desarrollo de otros proyectos de capital.

+Mercados de consumo (CM): si bien seguirá enfrentando desafíos en 2023, las revisiones de portafolios y un enfoque de transformación crearán oportunidades de M&A.

+Industrias de la salud (HI): la necesidad de innovar y transformar los negocios para alcanzar los objetivos de crecimiento impulsará la actividad en este sector. Se espera que las soluciones de biotecnología, CRO/CDMO, MedTech, atención médica orientada al consumidor y salud digital atraigan un fuerte interés de los inversores.

La volatilidad macroeconómica y geopolítica también afectará a los actores del mercado de manera diferente, creando ventajas para algunos y desafíos para otros:

+Sociedades: los estados financieros sólidos presentarán una oportunidad para las sociedades dadas las condiciones más estrictas de financiación que hay en los mercados.

+Private Equity (PE): se centrarán en crear valor en las empresas de su cartera, lo que a su vez implica optimización, expansión y desinversión.

+SPAC’s (compañías con propósito especial de compra): si bien desde 2020 recaudaron aproximadamente US$230.000 millones en capital a través de IPOs, tienen cada vez más dificultades para cerrar acuerdos y probablemente muchas se queden sin tiempo (tienen un plazo determinado para realizar inversiones desde que levantan los fondos).

+Fondos de crédito y mercados privados: mediante préstamos, tendrán más participación en M&A que los bancos y serán clave para proporcionar la liquidez que se necesita, particularmente en las transacciones del middle market (mercado y transacciones de tamaño medio).

+Capital de riesgo (VC): es posible que se retire de algunas inversiones más riesgosas. Sin embargo, la inversión en tecnologías para mitigar el impacto del cambio climático sigue siendo un posible punto positivo y, actualmente, más de una cuarta parte del financiamiento de todos los capitales de riesgo se destina a estas tecnologías, especialmente a aquellas enfocadas en reducir las emisiones.

El informe “Global M&A Industry Trends Outlook de PwC” es un análisis semestral de la actividad global de transacciones en seis industrias: mercados de consumo (CM), energía, servicios públicos y recursos (EU&R), servicios financieros (FS), industrias de la salud (HI), automotriz y fabricación industrial (IM&A) y tecnología, medios y telecomunicaciones (TMT).

Humor: Entre "dos frentes temporales"

Los CEOs están conduciendo sus organizaciones a través de una gestión dividida en dos frentes temporales. Por un lado, están las urgencias de un contexto macroeconómico que, ya sea a nivel mundial como nacional, más de la mitad de los empresarios argentinos considera que empeorará en 2023. Por el otro, los directores ejecutivos son cada vez más conscientes de los grandes desafíos globales que impactarán en la sustentabilidad del negocio, tales como la disrupción tecnológica, el cambio climático o la desigualdad social, y en este sentido la tercera parte de los encuestados en Argentina no cree que su compañía sea económicamente viable en 10 años.

Los desafíos inmediatos y de largo plazo relevados en la 26° Encuesta Anual Global de CEOs de PwC confluyen, no obstante, en una conclusión ineludible: ganar la carrera hoy por el futuro significa fundamentalmente transformarse. Te presentamos los resultados y el análisis del capítulo Argentina.

Una agenda balanceada

El complejo equilibrio que los CEOs deben gestionar respecto de los desafíos inmediatos y futuros comienza con su propio calendario. Al respecto, la encuesta de este año consultó a los ejecutivos de todo el mundo en qué tareas asignan actualmente su tiempo y de qué manera les gustaría distribuirlo si pudieran pensar en una agenda ideal.

En el primer caso, dos de cada 10 entrevistados en el país dedica su tiempo fundamentalmente a impulsar el rendimiento operativo, desarrollar el negocio y su estrategia para satisfacer las exigencias del futuro y relacionarse con empleados y clientes, en tanto que el 13% también dedica tiempo a relacionarse con inversores, funcionarios públicos y otros líderes externos.

Lo cierto es que las demandas y expectativas del presente y del futuro exigen que las organizaciones desarrollen al máximo su agilidad, y en este sentido la mayor parte de los territorios relevados componen una foto similar. Por ejemplo, en sintonía con sus pares de la región y del mundo, los respondientes argentinos se repartieron entre quienes aseguran que “a menudo” (entre el 61% y el 80% del tiempo) los proyectos suelen satisfacer o exceder las previsiones iniciales de desempeño financiero y quienes consideran que esto ocurre “a veces” (entre el 41% y el 60% del tiempo).

El péndulo de las expectativas económicas: entre la supervivencia inmediata y la reinvención del negocio

En esta edición la tendencia se revirtió, convirtiéndose la evolución económica en el mayor desafío del 2023: solo el 18% pudo sostener las mejores expectativas, mientras que el 73% asegura que la economía global empeorará. La percepción negativa internacional se replica en el 68% de los ejecutivos consultados en Latinoamérica y el 51% de los encuestados en Argentina, lo que evidencia una mirada más moderada de los empresarios locales, entre quienes el 30% también opinó que la economía global mejorará.

La sensación respecto de la evolución de la economía, ya sea global o doméstica, también se traslada a la esfera organizacional a través de una disminución en la confianza sobre las perspectivas de crecimiento de los ingresos. En nuestro país, el 30% de los encuestados expresó el mayor nivel de confianza para los próximos meses (10 puntos menos que el año pasado), lo mismo que el 42% para los próximos tres años (16 puntos menos).

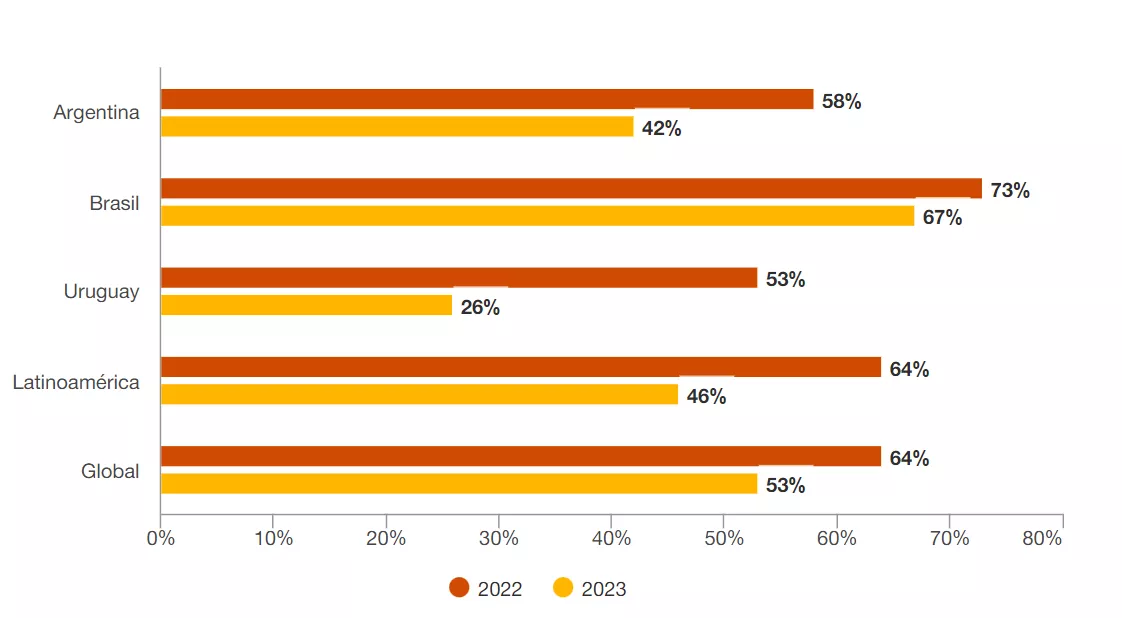

¿Qué tan confiado está acerca de las perspectivas de crecimiento de los ingresos de su empresa en el transcurso de los próximos 3 años?

(Encuestados que respondieron “tengo mucha confianza” y “tengo muchísima confianza”).

Humor: Entre "dos frentes temporales"

Los CEOs están conduciendo sus organizaciones a través de una gestión dividida en dos frentes temporales. Por un lado, están las urgencias de un contexto macroeconómico que, ya sea a nivel mundial como nacional, más de la mitad de los empresarios argentinos considera que empeorará en 2023. Por el otro, los directores ejecutivos son cada vez más conscientes de los grandes desafíos globales que impactarán en la sustentabilidad del negocio, tales como la disrupción tecnológica, el cambio climático o la desigualdad social, y en este sentido la tercera parte de los encuestados en Argentina no cree que su compañía sea económicamente viable en 10 años.

Los desafíos inmediatos y de largo plazo relevados en la 26° Encuesta Anual Global de CEOs de PwC confluyen, no obstante, en una conclusión ineludible: ganar la carrera hoy por el futuro significa fundamentalmente transformarse. Te presentamos los resultados y el análisis del capítulo Argentina.

El complejo equilibrio que los CEOs deben gestionar respecto de los desafíos inmediatos y futuros comienza con su propio calendario. Al respecto, la encuesta de este año consultó a los ejecutivos de todo el mundo en qué tareas asignan actualmente su tiempo y de qué manera les gustaría distribuirlo si pudieran pensar en una agenda ideal.

En el primer caso, dos de cada 10 entrevistados en el país dedica su tiempo fundamentalmente a impulsar el rendimiento operativo, desarrollar el negocio y su estrategia para satisfacer las exigencias del futuro y relacionarse con empleados y clientes, en tanto que el 13% también dedica tiempo a relacionarse con inversores, funcionarios públicos y otros líderes externos.

Lo cierto es que las demandas y expectativas del presente y del futuro exigen que las organizaciones desarrollen al máximo su agilidad, y en este sentido la mayor parte de los territorios relevados componen una foto similar. Por ejemplo, en sintonía con sus pares de la región y del mundo, los respondientes argentinos se repartieron entre quienes aseguran que “a menudo” (entre el 61% y el 80% del tiempo) los proyectos suelen satisfacer o exceder las previsiones iniciales de desempeño financiero y quienes consideran que esto ocurre “a veces” (entre el 41% y el 60% del tiempo).

El péndulo de las expectativas económicas: entre la supervivencia inmediata y la reinvención del negocio

En esta edición la tendencia se revirtió, convirtiéndose la evolución económica en el mayor desafío del 2023: solo el 18% pudo sostener las mejores expectativas, mientras que el 73% asegura que la economía global empeorará. La percepción negativa internacional se replica en el 68% de los ejecutivos consultados en Latinoamérica y el 51% de los encuestados en Argentina, lo que evidencia una mirada más moderada de los empresarios locales, entre quienes el 30% también opinó que la economía global mejorará.

La sensación respecto de la evolución de la economía, ya sea global o doméstica, también se traslada a la esfera organizacional a través de una disminución en la confianza sobre las perspectivas de crecimiento de los ingresos. En nuestro país, el 30% de los encuestados expresó el mayor nivel de confianza para los próximos meses (10 puntos menos que el año pasado), lo mismo que el 42% para los próximos tres años (16 puntos menos).

(Encuestados que respondieron “tengo mucha confianza” y “tengo muchísima confianza”).

¿Qué tan confiado está acerca de las perspectivas de crecimiento de los ingresos de su empresa en el transcurso de los próximos 3 años?

Con la economía en el tope de las preocupaciones, los CEOs están buscando el equilibrio entre la supervivencia inmediata de las organizaciones y la reinvención del negocio para el mediano y largo plazo. Dicha reinvención es imposible sin talento, lo que en parte explica las expectativas respecto de la dotación de personal: el 46% de los encuestados argentinos anticipó que no habrá cambios en la tasa de renuncia o retiro durante 2023.

En relación con la reducción de expectativas fuera del país, cabe mencionar que la mitad de los empresarios argentinos está revisando la presencia de sus organizaciones en los mercados actuales o la expansión hacia mercados nuevos para mitigar la exposición a conflictos geopolíticos.

Con la economía en el tope de las preocupaciones, los CEOs están buscando el equilibrio entre la supervivencia inmediata de las organizaciones y la reinvención del negocio para el mediano y largo plazo. Dicha reinvención es imposible sin talento, lo que en parte explica las expectativas respecto de la dotación de personal: el 46% de los encuestados argentinos anticipó que no habrá cambios en la tasa de renuncia o retiro durante 2023.

En relación con la reducción de expectativas fuera del país, cabe mencionar que la mitad de los empresarios argentinos está revisando la presencia de sus organizaciones en los mercados actuales o la expansión hacia mercados nuevos para mitigar la exposición a conflictos geopolíticos.

VEA AQUÍ EL INFORME "GANAR HOY LA CARRERA POR EL FUTURO"

Artículos relacionados

Lo más visto