Breaking News GNL: Seis crónicas de la fiebre mundial

MERCADOS, PRECIOS Y TENSIONES EN UN ESCENARIO HOT

ACTUALIDAD06/10/2022 CLUBminero

Fiebre del LNG o GNL en el mundo. Una selección de noticias de comienzos de octubre dan cuenta de la espiral de precios y el enjambre de pronósticos sobre la commodity energética del momento.

Los últimos sucesos geopolíticos en Europa, en particular los atentados a los gasoductos Nord Stream 1 y 2 han puesto al rojo vivo los mercados, encareciendo los envíos y acelerando inversiones en el tablero mundial de este combustible. El precio volátil pero firme seguirá teniendo un impacto notable en los países productores y consumidores.

1. QatarEnergy será líder global de GNL de esta década

El director ejecutivo de QatarEnergy y ministro estatal de Energía, Saad al-Kaabi, dijo que su empresa se convertirá en el mayor comerciante mundial de GNL en los próximos 5 a 10 años, una posición que es actualmente en manos de Shell.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/GQXCGC2K2RP4HJUO5SIIU3G3CE.jpg)

Tras la invasión rusa de Ucrania, Europa en particular se ha convertido en un mercado principal para el combustible transportado por mar, donde se compran cantidades masivas para ayudar a reemplazar el gas de los gasoductos rusos que solía representar casi el 40% de las importaciones del continente, escribieron Marwa Rashad y Shadia Nasralla en Reuters.

Los analistas estiman que Europa necesitará importar alrededor de 200 millones de toneladas de GNL durante la próxima década para eliminar el gas ruso. Los precios del GNL aumentaron desde mínimos históricos por debajo de los 2 dólares por millón de unidades térmicas británicas (mmBtu) en 2020 hasta máximos de 57 dólares en agosto.

"Estamos comercializando entre 5 y 10 millones (toneladas de GNL) ahora. Seremos, en los próximos 5 a 10 años, el comerciante de GNL más grande del mundo por mucho. Estos son (volúmenes) nuestros y de terceros". Kaabi le dijo al Energy Intelligence Forum en Londres.

"Comenzamos hace unos dos años (con el comercio)... Diría que la rentabilidad de esa empresa es probablemente 20 veces mayor de lo que pensé que podría ser".

Qatar ya es el principal exportador de GNL del mundo y su proyecto de expansión North Field impulsará esa posición y ayudará a garantizar el suministro de gas a largo plazo a Europa a medida que el continente busca alternativas a los flujos rusos.

El aumento en los precios al contado de la carga de GNL a $ 175- $ 200 millones, desde alrededor de $ 15- $ 20 millones hace dos años, ha consolidado el comercio en manos de algunos comerciantes importantes.

Shell y TotalEnergies tienen una cartera combinada de 110 millones de toneladas del mercado actual estimado de 400 millones de toneladas.

La cartera de QatarEnergy es de 70.000.000, y la de BP se estima en alrededor de 30 millones, dejando a cuatro jugadores que representan más de la mitad del mercado.

LEA TAMBIÉN:

La expansión de North Field del proyecto de gas natural licuado (GNL) más grande del mundo incluye seis trenes de GNL que aumentarán la capacidad de licuefacción de 77 millones de toneladas por año (mtpa) a 126 mtpa para 2027.

Qatar ha firmado acuerdos de participaciones en la primera fase del proyecto de expansión, North Field East con TotalEnergies, Shell (SHEL.L), Exxon, ConocoPhillips y Eni.

Para la segunda fase, North Field South, TotalEnergies invertirá alrededor de 1500 millones de dólares.

Kaabi dijo que habrá tres socios que ingresarán al proyecto NFS, parte del mismo grupo que NFE, y agregó que las ceremonias de firma serán inminentes.

OFERTAS EUROPEAS

Kaabi se negó a comentar sobre el progreso de las conversaciones para suministrar GNL a Alemania, que han estado plagadas de diferencias sobre las condiciones clave, como la duración de los contratos y los precios. Fuentes de la industria dijeron a Reuters en septiembre que se esperaba que las partes llegaran pronto a un compromiso.

En general, Kaabi dijo que era difícil asegurar acuerdos de gas a largo plazo en un "mercado basado en centros" como Europa, donde el GNL tiene un precio en general comparado con el del gas natural.

Qatar prefiere los contratos a largo plazo, generalmente indexados al petróleo, para la estabilidad de los ingresos, y tiene acuerdos de GNL a largo plazo de 15 a 20 años con compradores asiáticos.

"No hay ningún incentivo para mí a menos que alguien esté dispuesto a pagar la pérdida de oportunidad si hay un mercado que es mejor... En los mercados basados en centros es difícil tener un suministro fijo que se base en ese centro".

Los comerciantes estiman que la capacidad de exportación de GNL de Qatar de alrededor de 106 mil millones de metros cúbicos incluye alrededor de 90%-95% de contratos a largo plazo y 5%-10% de contratos al contado.

2. Fletes de GNL se disparan "a las estrellas"

El 26 de septiembre, el analista de Pareto, Eirik Haavaldsen, predijo que las tarifas de envío de gas natural licuado podrían superar el millón de dólares por día en el cuarto trimestre. Al menos algunos acuerdos ya están a mitad de camino.

Pagar un millón al día puede parecer una locura. Pero todo se reduce a la ganancia que un transportista puede obtener de una carga. Si un transportista puede obtener US$ 200MM en ganancias moviendo un solo cargamento de GNL, pagará seis cifras por día en flete. O si Pareto tiene razón, siete, escribe Greg Miller en American Shipper.

Nuevo máximo para las tarifas

Aún no es invierno y las tarifas de envío de GNL a corto plazo ya están en territorio récord, no solo para el envío de GNL sino para cualquier sector de envío comercial. Y se espera que estas tasas sigan subiendo.

LEA TAMBIÉN:

Clarksons Securities calculó las tarifas de viaje promedio para los transportadores de GNL más eficientes, aquellos con propulsión de dos tiempos conocidos como transportadores MEGI o XDF, en US$ 313.000 por día . Las tarifas de los transportistas con motor diesel tricombustible (TFDE) de referencia se evaluaron en US$ 276.700 por día.

“Los transportadores de GNL apuntan a las estrellas. Las ganancias al contado han alcanzado alturas vertiginosas”, escribió Frode Mørkedal, analista de Clarksons Securities. “Según los corredores, los propietarios ahora pueden lograr una economía triple, lo que significa que reciben una compensación no solo por un viaje de ida y vuelta regular, sino también por viajes de posicionamiento. Como resultado, las ganancias en un viaje de ida y vuelta podrían rondar los US$500.000 por día”.

Incluso sin la economía tripartita, las tarifas de los vuelos chárter se están disparando. S&P Global Commodity Insights le dijo a American Shipper que, durante la semana pasada, el buque de GNL Yiannis se fijó a Shell en US$ 40.,000 por día para un viaje en la cuenca intraatlántica y el Schneeweisschen fue reservado para principios de noviembre a US$ 360,000 por día por GAIL de India.

Efecto de la guerra

Las tasas han llegado a los US$300.000 por día en ocasiones en los últimos dos inviernos. Pero la situación actual del mercado no tiene precedentes. El proveedor de gas Rusia está en guerra, ha cortado el suministro a Alemania y alguien acaba de sabotear dos gasoductos en el Báltico.

El número de buques de GNL disponibles para acuerdos al contado es excepcionalmente limitado. Como resultado, el mercado al contado es extremadamente delgado. Casi toda la flota de GNL del mundo está bloqueada en vuelos chárter a largo plazo. En el pasado, es posible que más de esos barcos hayan sido "realquilados" en el mercado al contado para aprovechar las tarifas vertiginosas. Esta vez, las ganancias de comprar y vender la carga en sí son más atractivas.

Según Mørkedal, "los corredores notan que los fletadores y retienen el tonelaje en lugar de subarrendar debido a las ganancias de carga excepcionalmente altas, lo que hace que la opción de tener una embarcación lista sea más lucrativa que subarrendar la embarcación en el mercado al contado".

Mientras tanto, se está vinculando más capacidad de barcos con el almacenamiento flotante. “Desde principios de octubre hasta finales de noviembre, los mercados de carga de GNL tienen una fuerte estructura de contango de $10 por millón de Btu”, explicó Morkedal. “Este es un interés creciente en el almacenamiento flotante. Según los informes, ahora hay una gran cantidad de buques de GNL cargados esperando en alta mar en el sur de Europa”.

Los límites superiores de las tarifas al contado

A lo largo de los años, se han observado tarifas diarias extraordinariamente altas en múltiples mercados de envío de productos básicos a granel.

Las tarifas para los transportadores de crudo muy grandes alcanzaron los US$200.000 por día en el otoño de 2019 y la primavera de 2020. Según se informa, las tarifas para los graneleros Capesize superaron los US$200.000 por día en junio de 2008.

En el envío de contenedores, las tarifas de flete al contado superaron los US$30,000 por unidad equivalente a cuarenta pies el año pasado. Eso es alrededor de 30 veces más alto que las tasas durante algunos años antes de COVID. Provocó una protesta entre los transportistas de carga en contenedores, lo que llevó a acusaciones de que las tarifas eran "injustas" y representaban un "aumento de precios".

En el envío de productos básicos a granel, que tiene mucha más experiencia con los picos de tarifas causados por los desequilibrios entre la oferta y la demanda, no existe tal retroceso. Cuando la tarifa de flete llega al punto en que borra el margen de beneficio de la carga de productos básicos, el transportista simplemente se niega a reservar el viaje.

Cuando se le preguntó cuán altas teóricamente podrían ser las tarifas de los petroleros de productos, el director ejecutivo de Hafnia Tankers, Mikael Skov, dijo a los asistentes al Foro Marítimo de Capital Link New York el 21 de septiembre: “Una vez que tenga una utilización completa, no hay nada que impida que las tarifas suban a cualquier nivel, aparte de si el flete llega a ser tanto del total que lo mata. Realmente no hay límite hasta que el flete se vuelve muy, muy alto”.

El presidente de Scorpio Tankers (NYSE: STNG), Robert Bugbee, señaló que su compañía arregló camiones cisterna en viajes individuales este verano a más de US$ 100.000 por día "y ni una sola vez hemos recibido llamadas telefónicas de los jefes de BP o Shell llamando y diciendo, '¿Qué ¿Qué diablos estás jodiendo a nuestros muchachos?'.

3. Los precios caen por una demanda más débil, GNL robusto

Los precios mayoristas del gas holandés y británico cayeron debido a una demanda más débil y al sólido suministro noruego y de gas natural licuado (GNL).

En el mercado holandés, el precio del día siguiente fue 12,92 euros más bajo a 119,50 euros por megavatio hora (MWh) a las 0940 GMT, mientras que el contrato del mes anterior cayó 7,60 euros a 161,50 euros/MWh, escribe Nina Chestney en Reuters.

En el Reino Unido, el contrato diario cayó 29,75 peniques a 125 peniques por termia.

LEA TAMBIÉN:

El analista de gas de Refinitiv, Yuriy Onyshkiv, dijo que la perspectiva de los precios de hoy era bajista debido a una demanda pronosticada más débil y a las saludables importaciones noruegas.

“El pronóstico del tiempo a largo plazo en torno a las normas estacionales también brinda confianza a los participantes del mercado a medida que avanzamos en la temporada de invierno, cuando las fluctuaciones climáticas tienen un efecto importante en el consumo y el equilibrio del gas”, agregó.

![]()

El consumo residencial del noroeste de Europa y la demanda de gas por energía son más bajos, mientras que los pronósticos de viento más fuertes en Gran Bretaña han aliviado la demanda de gas por energía.

El envío de GNL en el noroeste de Europa también ha aumentado.

Los volúmenes de importación de GNL en Europa están en sus niveles estacionales más altos y la demanda de gas industrial se ha contraído drásticamente, lo que ha ayudado a suavizar el impacto en los precios de Nord Stream 1 fuera de servicio, dijeron analistas de Bank of America.

Sin embargo, los precios diarios del gas holandés han promediado 200 euros/MWh durante los últimos tres meses y los analistas esperan que este nivel se mantenga durante los próximos cuatro a seis meses en condiciones climáticas normales.

En el mercado europeo de carbono, el contrato de referencia subió 0,45 euros hasta los 66,39 euros la tonelada.

4. Más GNL de Estados Unidos para Europa a pesar de todo

Los productores estadounidenses de gas natural licuado (GNL) impulsaron las exportaciones a Europa en septiembre, incluso cuando una interrupción de la planta mantuvo los envíos generales por debajo del promedio durante los primeros ocho meses de 2022, según mostraron los datos de Refinitiv Eikon.

Un incendio en junio en el segundo exportador más grande de Estados Unidos, Freeport LNG, tiene la producción del país por debajo de su capacidad total de procesamiento, incluso cuando la demanda y los precios del gas superenfriado se disparan entre los compradores europeos que buscan alternativas al gas ruso, escribe Marianna Parraga en Reuters.

Un total de 87 cargamentos partieron de los puertos de EE. UU. el mes pasado con 6,3 millones de toneladas (tm) de GNL, según datos preliminares de seguimiento de buques cisterna. El total fue ligeramente superior a las 6,25 tm de agosto, pero por debajo de las más de 7 tm mensuales exportadas a principios de este año.

Casi el 70% de los cargamentos, o 4,37 tm, se dirigieron a Europa, frente al 56% y 63%, respectivamente, en los dos meses anteriores. Los mayores envíos a Europa dejaron menos cargamentos para Asia, América Latina y el Caribe el mes pasado.

LEA TAMBIÉN:

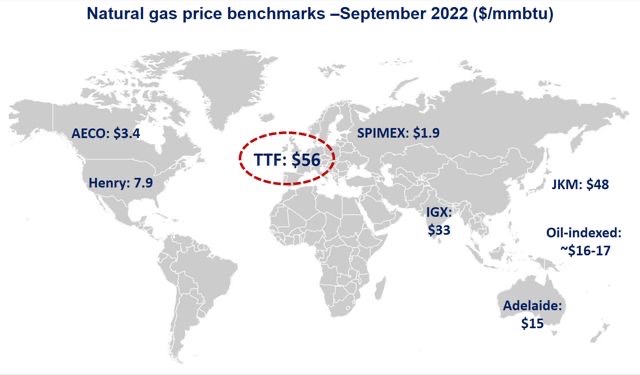

Los precios al contado del gas natural en EE. UU. en el Henry Hub aumentaron en septiembre a US$ 7,88 por millón de unidades térmicas británicas (mmBtu), el nivel más alto desde 2008, ya que el aumento de los precios mundiales mantuvo fuerte la demanda de GNL de EE. UU.

Los precios del gas en Europa promediaron mucho más US$ 57,90 por mmBtu el mismo mes durante la tensión por las fugas de las tuberías Nord Stream 1 y 2 en el Mar Báltico.

Las empresas energéticas de EE. UU. enviaron 11.500 millones de pies cúbicos por día (bcfd) de gas a las siete grandes plantas de licuefacción del país en septiembre para convertirlos en GNL para exportar durante las crecientes preocupaciones sobre el suministro de gas en Europa.

Los cortes del Nord Stream “afectarán inevitablemente al suministro de gas de Europa este invierno”, dijo Emily McClain, analista de Rystad Energy, en una nota a los clientes. “Pero aún más preocupante es el impacto en los inventarios de almacenamiento de gas antes del próximo invierno”.

En agosto, Freeport LNG pospuso la reapertura parcial de sus instalaciones hasta noviembre, con el objetivo de alcanzar la capacidad total para marzo de 2023.

Después de que Freeport vuelva a la normalidad, no se espera que la capacidad de exportación de EE. UU. aumente mucho hasta que se completen las nuevas terminales. Se espera que la instalación de GNL de Cove Point en Maryland se desconecte este mes para el mantenimiento anual planificado.

Pero a nivel mundial, la inversión en nueva infraestructura de GNL aumentará a US$ 42 mil millones en 2024, según la investigación de Rystad. Esa inversión sería 20 veces la cantidad en 2020 cuando solo $ 2 mil millones se destinaron a desarrollos de GNL.

Las nuevas instalaciones ayudarán a duplicar el suministro total de GNL a alrededor de 636 millones de toneladas en 2030, dijo Rystad.

5. El storage flotante de GNL alcanza un récord global

La cantidad de transportadores de GNL que se utilizan como almacenamiento flotante en todo el mundo ha alcanzado un récord, ya que las grandes petroleras, los comerciantes de productos básicos y otras compañías de energía retienen los cargamentos y buques de GNL antes de la temporada alta de invierno, según los datos de envío y los corredores marítimos.

La acumulación de una gran cantidad de buques metaneros cargados sin un destino fijo se basa en varios fundamentos del mercado: el fuerte contango entre noviembre y enero que podría generar ganancias, regiones como Europa y el norte de Asia que comienzan el invierno con fuertes inventarios y la posibilidad de un aumento en la demanda en caso de un período de tiempo frío.

La crisis de Ucrania ha resultado en un mercado de GNL ajustado y, junto con algunas interrupciones recientes en el suministro como la de Freeport LNG en los EE . UU ., es probable que los cargamentos de GNL sean muy buscados en las próximas semanas y meses, tanto por seguridad energética como para aumentar las posiciones comerciales.

Había hasta 33 transportadores de GNL en almacenamiento flotante en la semana del 19 de septiembre, que disminuyó hacia fines de mes pero aumentó nuevamente a alrededor de 31 transportadores de GNL a principios de octubre, según datos de S&P Global Commodity Insights.

LEA TAMBIÉN:

Esto es más alto que la última vez que el almacenamiento flotante de GNL alcanzó un récord, con casi 30 buques a mediados de 2020, cuando un fuerte contango a lo largo de la curva de avance incentivó a los comerciantes a hacer flotar sus barcos y retener las cargas antes de la adquisición de principios de invierno.

En el invierno de 2020-21, casi no hubo transportadores de GNL en almacenamiento flotante, ya que la demanda se había derrumbado debido a COVID-19 y el almacenamiento flotante máximo en el invierno de 2021-22 fue solo a mediados de la adolescencia, según mostraron los datos de S&P Global.

El contango actual, donde los precios rápidos son más bajos que los precios más alejados de la curva, es empinado.

En la primera quincena de septiembre, cuando Platts JKM, el punto de referencia de GNL del noreste de Asia, estaba siendo evaluado para la entrega en octubre, la estructura del mercado dos meses después todavía estaba en una estructura de contango modesta. Pero después de que la evaluación pasó a la entrega en noviembre, la estructura de contango se fortaleció significativamente, con un contango de noviembre a enero tan amplio como $7/MMBtu, lo que apoyó fuertemente la economía del almacenamiento.

Escasez de buques

Las empresas de energía y los comerciantes de productos básicos han estado acumulando buques transportadores de GNL para una obra de almacenamiento durante varios meses. Ya a mediados de 2022, los participantes del mercado indicaban que los chárteres de 6 a 12 meses para los buques de GNL se habían vuelto muy populares, y para el tercer trimestre ya era difícil encontrar buques de GNL al contado.

La fuerte demanda de almacenamiento también ha creado una escasez de buques de GNL y ha contribuido al aumento actual en las tarifas de flete de GNL al contado, que han aumentado a alrededor de $ 300,000 por día desde menos de US$ 50,000 por día en un lapso de 45 días.

"Los fletadores todavía están atentos al contango en diciembre y enero y, por lo tanto, el interés en el tonelaje que puede cubrir los meses de invierno sigue siendo fuerte, lo que eleva aún más las tarifas previstas", dijo la correduría de envíos Fearnleys en su último informe semanal.

La correduría dijo que en el oeste, los cargadores se están enfocando en la demanda de buques de GNL de dos tiempos, pero que la disponibilidad es casi inexistente, especialmente cuando los actores del mercado esperan más actualizaciones sobre la interrupción en Freeport LNG y no desean revelar su mercado.

"Es un mercado muy ajustado. Solo hay algunos buques de GNL con turbinas de vapor disponibles, pero no son el candidato ideal para el almacenamiento flotante, ya que tales buques tendrán mucho más evaporación", dijo un corredor de buques de GNL. Boil-off se refiere al GNL que se pierde debido a la vaporización durante el almacenamiento.

El corredor dijo que no hay barcos disponibles con propietarios de barcos y que los fletadores tienen que depender de subarriendos, si hay alguno disponible, y que la tarifa de flete realmente depende de la compañía que controla los activos de envío.

"En los últimos siete a 10 días, debido a la escasez de embarcaciones de dos tiempos en el mercado, incluso los barcos de turbina de vapor han sido considerados por los comerciantes que realmente quieren transportar la carga", dijo otro corredor, y agregó que con el mercado en contango, los comerciantes ya no se preocupan por el costo.

6. El GNL caro complica a Asia emergente

Algunos países asiáticos emergentes están recortando las importaciones de gas natural licuado a medida que crece la competencia, especialmente de Europa, por el combustible.

Según el sitio Wall Street Journal, todavía se espera que Asia impulse la demanda mundial de GNL, pero la interrupción de Rusia de la mayoría de los gasoductos a Europa ha impulsado al continente a aumentar las importaciones de GNL. La intensa competencia por las cargas ha elevado los precios de referencia asiáticos aproximadamente 12 veces desde principios de 2021 a aproximadamente $ 70 por millón de unidades térmicas británicas este año, lo que ensombrece la adopción más amplia de GNL en la región.

Los precios altísimos han dejado a países como Pakistán, India y Bangladesh luchando por obtener suficiente GNL. Colectivamente redujeron las compras de carga en un 11% desde que comenzó la guerra en Ucrania, según la firma de datos Vortexa. En Bangladesh, el gobierno ha estado racionando la energía para ahorrar energía.

No se espera que los suministros adicionales de GNL, que es gas natural enfriado a un estado líquido, lleguen significativamente hasta alrededor de 2026. La escasez de suministro está erosionando la confianza en la confiabilidad y asequibilidad del GNL en algunos países asiáticos emergentes, dejándolos en un aprieto sobre cómo para reequilibrar su combinación energética, dijeron analistas y expertos de la industria.

Las naciones del sudeste y sur de Asia dependen de una variedad de fuentes de energía más allá del gas natural, desde el carbón y la energía hidroeléctrica hasta el petróleo y los biocombustibles.

Los países asiáticos son los mayores clientes de GNL con diferencia, y la región representó el 73 % de las importaciones mundiales el año pasado, según el Grupo Internacional de Importadores de Gas Natural Licuado, un grupo industrial. Aunque la mayor parte de esa demanda proviene de China, Japón y Corea del Sur, los analistas esperan que el mayor crecimiento de esta década provenga de las naciones asiáticas emergentes, donde las agencias internacionales y las empresas de servicios públicos globales han promovido el combustible como una alternativa más limpia al carbón.

Ahora, el primer ministro de Vietnam cuestionó públicamente la viabilidad de volverse dependiente del GNL dados los precios actuales del mercado. Bangladesh desconectó una de sus mayores plantas de energía de GNL propuestas. Y en Filipinas, el Departamento de Energía del país dijo que buscaría reforzar su seguridad energética, entre otras medidas, explorando nuevas fuentes de gas natural doméstico.

“Empiezan a pensar que, 'Está bien, el precio del GNL puede parecerse a cualquier cosa, es impredecible'”, dijo Sultan Khan, director de operaciones de Siemens Energy Bangladesh Ltd., sobre los mercados asiáticos emergentes.

Antes del aumento de los precios, Filipinas, Bangladesh y otros países establecieron objetivos para agregar GNL como fuente de energía, en parte para compensar la disminución de la producción de gas en el hogar y la creciente demanda del combustible. También se han visto presionados por las naciones occidentales para deshacerse del carbón. La quema de gas para generar electricidad produce aproximadamente la mitad de dióxido de carbono que la quema de carbón, según la Administración de Información de Energía de EE. UU.

LEA TAMBIÉN:

El giro hacia el GNL también se vio facilitado por la caída de los precios al contado asiáticos a alrededor de $ 5 por millón de unidades térmicas británicas en 2019 debido a un exceso de oferta, dijeron los analistas. Los precios bajos permitieron a las economías asiáticas en desarrollo comprar cargamentos en el mercado al contado en lugar de firmar contratos con proveedores de GNL que bloquearían los presupuestos durante años, dijo Alex Siow, analista de la firma de investigación ICIS. Incluso cuando tienen contratos a largo plazo destinados a aislarlos de los giros del mercado, algunos países como Pakistán han visto casas comerciales que no cumplen con las entregas.

Algunos compradores asiáticos también podrían no tener la solvencia para celebrar acuerdos a largo plazo, dijeron expertos de la industria. La falta de contratos de precio fijo a largo plazo es dolorosa ahora que los precios al contado se están disparando.

Algunos ejecutivos y analistas de GNL esperan que una caída en los precios una vez que las nuevas terminales de exportación de GNL en los EE. UU. y Qatar entren en funcionamiento a finales de esta década hará que la demanda asiática se recupere. El exportador estadounidense de GNL, Cheniere Energy Inc., cree que Asia seguirá siendo un mercado principal para la empresa, dijo Anatol Feygin, director comercial de la empresa.

“Creemos que, a largo plazo, Asia sigue siendo el gran impulsor de la demanda”, dijo.

En el corto plazo, países como Vietnam, Filipinas y Bangladesh se enfrentan a un camino complicado, ya que se han deshecho de los planes para construir nuevas centrales eléctricas de carbón, mientras que la energía solar y eólica aún no han escalado lo suficiente como para reemplazar el gas natural. Es posible que algunos países no tengan más remedio que depender del carbón y el fuel oil para la generación de energía y recurrir a los apagones, dijeron algunos analistas.

Este verano, Bangladesh tuvo que aumentar los precios del combustible y comenzó a implementar frecuentes cortes de energía en medio de un calor intenso. El país depende en gran medida del gas natural y del GNL. Había revelado planes para apoyarse más en el GNL y la industria lo consideraba un mercado prometedor para el combustible durante la próxima década. Recientemente, una falla en la red dejó a decenas de millones sin electricidad, según informes locales.

Bangladesh canceló recientemente un acuerdo multinacional para construir una planta de energía alimentada con GNL de 3,6 gigavatios debido a su incapacidad para obtener un suministro confiable de GNL, según la empresa de servicios públicos de Bangladesh que ancla el proyecto y Steven Kobos, director ejecutivo de Excelerate Energy Inc., una empresa estadounidense. con sede en Nueva York contratada para construir una terminal de GNL en alta mar que se esperaba que sirviera a la planta. El Sr. Kobos dijo que cree que la empresa de servicios públicos finalmente seguirá adelante con el proyecto.

En Filipinas, la empresa de generación de energía First Gen Corp. aún no ha anunciado una fuente de GNL para una terminal de importación en alta mar que está desarrollando en Batangas. La terminal retrasó la recepción de sus primeros cargamentos hasta el próximo verano debido a problemas en la cadena de suministro, dijo Jon Russell, director comercial de First Gen. La compañía puede comprar GNL en el mercado al contado y a través de acuerdos de suministro para cubrir el período entre 2023 y 2027 en un precio razonable en comparación con los combustibles alternativos, dijo.

En una conferencia de prensa en agosto, el secretario del departamento de energía de Filipinas, Raphael Lotilla, describió la situación energética del país como insegura, señalando los altos precios del petróleo y las incertidumbres con respecto al suministro de carbón. Dijo que la agencia buscaría desarrollar gas natural doméstico, así como energía geotérmica e hidroeléctrica.

Los mercados de combustibles volátiles están causando que los funcionarios en Vietnam, que el año pasado se comprometieron a eliminar el carbón como fuente de energía, expresen su preocupación por las importaciones de GNL. En una carta de junio al Ministerio de Industria y Comercio, el primer ministro Pham Minh Chinh cuestionó el objetivo del borrador del plan nacional de energía de aumentar la generación de energía alimentada con GNL a más del 16% de la combinación de electricidad de Vietnam.

La dependencia del GNL, escribió el primer ministro, podría “ponernos en riesgo de altos precios del gas frente a las fluctuaciones geopolíticas regionales e internacionales”. El ministerio respondió que los precios del gas deberían ser asequibles con contratos a largo plazo.

El país aún debe adoptar una versión final de su plan energético, un retraso que se debe en parte al desafío de equilibrar los compromisos climáticos con sus necesidades energéticas, dijo Oliver Massmann, director general de la firma de abogados Duane Morris Vietnam LLC.

Artículos relacionados

Lo más visto

Cacciola (CAEM): "El 20% de Compre Local del RIGI es un piso para subir"

Daniel Bosque*

PODCASTS18/07/2026