Dionisio Garzón: Minerales críticos, la crisis que se avecina

REFLEXIONES SOBRE UNA REVOLUCIÓN TECNOLÓGICA CON MATERIALES FINITOS

VOCES09/08/2023 CLUBminero

Dionisio Garzón*

Vivimos una revolución tecnológica muy peculiar que va de la mano del uso indiscriminado de energía que supone una población mundial que ya superó los ocho mil millones de habitantes y su necesidad de acceso a servicios básicos y tecnológicos; esto a su vez supone una cadena de suministro cada vez más compleja y una creciente demanda de materiales de todo tipo y de energía para alimentar los complejos industriales y de servicios.

Esto que parece un trabalenguas es en la historia del planeta, un periodo de crisis global que tiene mucho que ver con el accionar de los humanos y su egocentrismo imparable. Los recursos naturales no son infinitos, los metales que jugaron un papel preponderante a lo largo de la historia y las fuentes de energía fósiles a las cuales la humanidad acudió para subsistir, tampoco.

Una cosa es una cadena de producción de cualquier tipo para 2.500 millones de habitantes que es la población ideal para el tamaño y características del planeta que habitamos, que una cadena para una población tres veces mayor. Eso es lo que estamos viviendo.

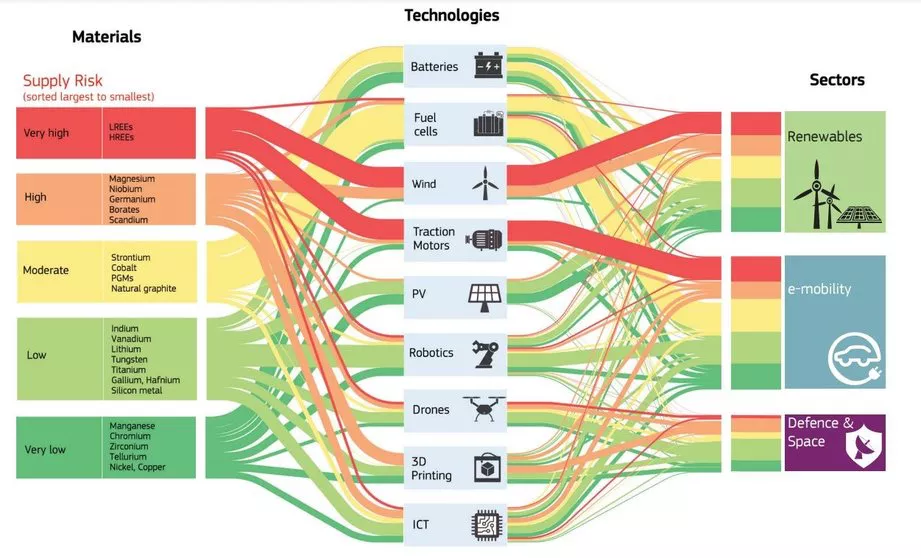

En el caso específico de los minerales y sus metales contenidos ya se avecina una crisis de suministro de cobre, litio, potasio, fósforo, níquel, tierras raras, etc., para satisfacer las tecnologías de producción de energía limpia y su almacenamiento, servicios básicos y tecnológicos y hasta de alimentos; estas tecnologías no pueden prescindir de estos y otros metales que se agrupan en lo que denominamos minerales críticos, apelativo que indica la precariedad de su cadena de suministros actual y su previsible colapso a corto plazo si no se aplican medidas de shock para añadir nuevos yacimientos a la producción actual.

Esto se dice fácil pero el nivel de inversión y de tiempo para estas faenas es enorme y ya se consideran en el campo geopolítico de países del primer mundo, estrategias de producción y de control, en países emergentes con áreas potencialmente interesantes.

El ejemplo paradigmático de esta situación es la “guerra” por el control de áreas con yacimientos de minerales de litio en salmueras y en roca dura, de su desarrollo y de la puesta en marcha de nuevos proyectos, que permitan la producción de baterías de ion litio para autos eléctricos (EV) a la brevedad posible y en las mejores condiciones de mercado. Se estima que el 65% del valor de una batería corresponde al litio, 20% níquel, 6% cobalto, 5% cobre y el resto a otros componentes (Datos, Bloomberg), valores que varían si se considera el uso de metales en otros componentes de un EV, donde el cobre por ejemplo, es un componente mayor.

La minería del litio alcanza niveles de capitalización de mercado que se acercan a algunas de las mayores mineras de commodities tradicionales (BHP, Río Tinto, Glencore y Vale, tienen niveles de capitalización mayores a 75 billones de dólares; Albemarle, SQM, Ganfeng y Tianqui juntas, pueden acercarse a los valores de Vale,), la minería de níquel y cobalto depende de la producción de Indonesia y África y la de cobre de Chile y Perú; la presión del mercado depende más del upstream de estos metales, de su uso final que se disparará en los años venideros y del descubrimiento de nuevos yacimientos que, de las fluctuaciones de precios de cada metal; el juego de economías de escala es patético en cada caso específico y el factor coyuntural de la puesta en marcha de un nuevo proyecto es y será definitorio en el corto plazo.

Ahí radica el juego de estrategias que presenciamos hoy en Sudamérica en el triángulo del litio y en los nuevos descubrimientos de litio en roca dura en Australia, Canadá, Brasil, Perú y otros países, que abre un nuevo e importante factor de producción que competirá con la producción de salmueras.

El control del upstream de cuatro metales (Li, Co, Ni y Cu) es hoy la “madre de las batallas” para dominar el mercado de producción de baterías, autos eléctricos e híbridos, acumuladores de energía eléctrica y los accesorios periféricos para una revolución tecnológica que ya la estamos viviendo. Una cosa es tener los yacimientos de minerales críticos que contengan estos metales y otra, la capacidad de separación y refinación de los metales contenidos con las características de grado de pureza, cantidad y en el tiempo específico que los usuarios finales precisan.

Hay un periodo de tiempo entre 10 y 20 años en el que las condiciones actuales de mercado prevalecerán antes de que el uso de desechos tecnológicos como fuente alternativa de metales y el uso de metales sustitutivos generados por nuevas tecnologías, cambien el panorama del mercado de productos del upstream y de su valor específico en cada caso. Vale decir que estamos en un contexto de coyuntura favorable pero de corta duración, en el que los países productores de minerales críticos podrán obtener los mejores beneficios económicos.

¿Quién está explorando metales críticos y dónde? Hay una frenética actividad en el hemisferio norte (Canadá, Estados Unidos, México) y en menor escala en el hemisferio sur (Indonesia, África, Australia y Brasil), las actividades se centran en distritos tradicionales descubiertos en el siglo pasado y en nuevos descubrimientos en salares y en roca dura en los campos de pegmatitas ricas en espodumeno y lepidolita. La lista de lo que se denominan minerales críticos es larga y varía según los países (Australia por ejemplo tiene una lista de 26 minerales críticos según el Departamento de Industria, Ciencia y Recursos de ese país) que difieren de las listas de Estados Unidos (23) o Japón (24).

Las diferencias aluden a interpretaciones de grupos minerales como Tierras Raras, Platinoides o Metales Tecnológicos en cada país; grupos que han sido tratados en entregas anteriores por el autor. De las empresas mayores de exploración, sobresalen Appia Rare Earths que opera en Canadá y Brasil, Canadian Copper en Canadá, Century Lithium en Nevada US, Solis Minerals en el estado de Bahía en Brasil, Lake Resources en US y Argentina, la francesa Eramet en Argentina, Macuzani Yellowcake subsidiaria de Lithium Americas en Perú y Argentina y las operadoras de Albemarle, Tianqui, SQM, cuyas unidades de exploración tienen una performance importante en Sudamérica.

En el caso específico del litio, los proyectos avanzados y/o en operación son en roca dura con tonelajes mayores y con contenidos de litio más elevados que aquellos de los salares, por ejemplo el proyecto Pilgangora en Australia de Pilbara Minerals tiene una reserva de 108,2 Millones de toneladas (MMton) con 1,27% de litio (Li2O), 120 Partes por millón (ppm) de Tantalio (Ta2O5) y 1,17% de hierro (Fe2O3); o el proyecto Sonora Lithium en México de Bacanora Minerals con 243,8MMton y 4,5MMton de Litio contenido (LCE), que son muy competitivos por sus características geológicas, mineralógicas y por un panorama excelente de costos operativos y de inserción a los mercados (Datos, Mine Technology Magazine).

Así las cosas, hay una dura lucha por entrar en la cadena de producción de metales críticos para baterías de ion litio para EV, de los metales colaterales cobalto, niquel y cobre; una lucha más especializada entre empresas que producen Tierras Raras para tecnologías de energía limpia, filtros de agua, aplicaciones en defensa y usos domésticos (v.g. magnetos para discos duros).

Hasta la década pasada se decía que China era el único país que podía usar los óxidos de estos metales y convertirlos en metales después de que el primigenio proyecto de la Fuerza Aérea y General Motors de Estados Unidos (Magnaquench) que llegó a producir magnetos de neodimio-boro-hierro a principios de siglo, fuera transferido a intereses chinos; esto significó el dominio de la industria, manufactura, obtención de metales, producción de polvo magnético, aleaciones, strip castings y magnetos para un mercado actual de alrededor de 200.000 Ton/año (Detalles: Mineweb.com, Why rare earth metals matter, T. Vulcan 2009). Estados Unidos y Japón están actualmente tratando de revertir este monopolio de China en el tema.

En nuestra región hay un despertar a una realidad sobrecogedoramente compleja en este aspecto, hay una locura por los proyectos de litio en salares en el Triángulo del Litio, escasa información sobre resultados de exploración de otros metales críticos (Cobalto, níquel, TR etc.) pese a los antecedentes del pasado siglo donde hubo avances muy significativos en la exploración de metales radioactivos en Argentina, Brasil y Bolivia, en la identificación de TR en áreas cratónicas y como metales menores en la metalogénesis de la Cordillera Real, especialmente en el Cinturón Estannífero de Bolivia donde se identificaron Indio, galio, cadmio, selenio (Este último en mina Virgen de Surumi en Colquechaca Bolivia y también en mina Cacheuta Argentina), lo cual generó el interés de propios y extraños; interés que por la injerencia y volatilidad política tan marcada en la época, fue lenta pero sostenidamente, transitando al campo de las anécdotas.

Hoy después de medio siglo el retomar el impulso será muy difícil y entrar en la producción y uso industrial de estos metales parece hoy un sueño. Mientras tanto en el hemisferio norte y en algunos países del hemisferio sur como Australia y Brasil, se dan pasos muy acelerados para entrar en la cadena de producción de minerales críticos como por ejemplo: la Perowskita (CaTiO3) para la fabricación de celdas solares para dispositivos fotovoltaicos o las sales e isótopos del cesio, metal sin el cual los relojes atómicos, los sistemas de guías y posicionamiento y todo los gadgets de la tecnología 5G, no serían posibles.

¿Sabemos si estos metales ocurren en las pegmatitas ricas en minerales con litio de nuestros países? Dejo la pregunta a los lectores de este apasionante tema, que trataremos próximamente.

Ingeniero geólogo, ex Ministro de Minería y Metalurgia de Bolivia.*

Artículos relacionados

Lo más visto