¿Pan American Silver está subvaluada?. #Docs: Informe Sostenibilidad: ESG, la prioridad

Bolsa y Brief corporativo. Dos materiales para entender a PAS

Documentos02/06/2023 CLUBminero

Después de la compra de activos de Yamana Gold, los ojos siguen puestos en el rumbo de Pan American Silver. Mientras en las bolsas analizan si sus acciones son una oportunidad, la compañía presentó su último Informe de Sostenibilidad, con foco en los principios ESG.

EL ANÁLISIS BURSÁTIL DE Simply Wall St

¿Existe una oportunidad con la subvaluación del 37% de Pan American Silver Corp. (TSE:PAAS)?

El valor justo estimado de Pan American Silver es de CA$32,66 basado en el Flujo de caja libre a capital de 2 etapas. El precio de las acciones de Pan American Silver CA$20,69 indica que podría estar infravalorado en un 37 %. Nuestra estimación de valor razonable es similar al precio objetivo del analista de Pan American Silver de US$32,97.

Hoy haremos un repaso simple de un método de valoración utilizado para estimar el atractivo de Pan American Silver Corp. ( TSE:PAAS ) como una oportunidad de inversión tomando los flujos de efectivo futuros esperados y descontándolos al valor actual. Aprovecharemos el modelo de flujo de efectivo descontado (DCF) para este propósito. No se desanime por la jerga, la matemática detrás de esto es bastante sencilla.

En general, creemos que el valor de una empresa es el valor presente de todo el efectivo que generará en el futuro. Sin embargo, un DCF es solo una métrica de valoración entre muchas, y no está exenta de fallas. Cualquier persona interesada en aprender un poco más sobre el valor intrínseco debería leer el modelo de análisis de Simply Wall St.

¿Está Pan American Silver justamente valorada?

Vamos a utilizar un modelo DCF de dos etapas que, como su nombre indica, tiene en cuenta dos etapas de crecimiento. La primera etapa es generalmente un período de mayor crecimiento que se nivela hacia el valor terminal, capturado en el segundo período de "crecimiento constante". Para empezar, necesitamos estimar los próximos diez años de flujos de efectivo. Siempre que sea posible, utilizamos estimaciones de analistas, pero cuando no están disponibles, extrapolamos el flujo de caja libre (FCF) anterior a partir de la última estimación o valor informado. Suponemos que las empresas con un flujo de caja libre cada vez menor disminuirán su tasa de contracción, y que las empresas con un flujo de caja libre creciente verán su tasa de crecimiento más lenta durante este período. Hacemos esto para reflejar que el crecimiento tiende a desacelerarse más en los primeros años que en los años posteriores.

VEA TAMBIÉN

Un DCF tiene que ver con la idea de que un dólar en el futuro es menos valioso que un dólar hoy, por lo que debemos descontar la suma de estos flujos de efectivo futuros para llegar a una estimación del valor presente:

Valor actual del flujo de efectivo a 10 años (PVCF) = US$3,9 mil millones

La segunda etapa también se conoce como Valor Terminal, este es el flujo de efectivo del negocio después de la primera etapa. Por varias razones, se utiliza una tasa de crecimiento muy conservadora que no puede exceder la del crecimiento del PIB de un país. En este caso, hemos utilizado el promedio de 5 años del rendimiento de los bonos del gobierno a 10 años (1,8%) para estimar el crecimiento futuro. De la misma manera que con el período de 'crecimiento' de 10 años, descontamos los flujos de caja futuros al valor de hoy, usando un costo de capital de 8.9%.

Valor terminal (TV) = FCF 2032 × (1 + g) ÷ (r – g) = US$790m× (1 + 1,8%) ÷ (8,9%– 1,8%) = US$11b

Valor Presente del Valor Terminal (PVTV) = TV / (1 + r) 10 = US$11b÷ ( 1 + 8.9%) 10 = US$4.8b

El valor total, o valor patrimonial, es entonces la suma del valor presente de los flujos de caja futuros, que en este caso es de US$8.800 millones. En el paso final, dividimos el valor de las acciones por el número de acciones en circulación. En relación con el precio actual de las acciones de CA $ 20,7, la compañía parece tener un valor bastante bueno con un descuento del 37% en comparación con el precio actual de las acciones. Sin embargo, recuerde que esto es solo una valoración aproximada, y como cualquier fórmula compleja: basura adentro, basura afuera.

Suposiciones importantes

Ahora, las entradas más importantes para un flujo de efectivo descontado son la tasa de descuento y, por supuesto, los flujos de efectivo reales. Si no está de acuerdo con estos resultados, haga el cálculo usted mismo y juegue con las suposiciones. El DCF tampoco considera el posible carácter cíclico de una industria o los requisitos futuros de capital de una empresa, por lo que no ofrece una imagen completa del rendimiento potencial de una empresa. Dado que estamos considerando a Pan American Silver como accionistas potenciales, el costo de capital se utiliza como tasa de descuento, en lugar del costo de capital (o costo de capital promedio ponderado, WACC) que representa la deuda. En este cálculo hemos utilizado el 8,9 %, que se basa en una beta apalancada de 1,194. Beta es una medida de la volatilidad de una acción, en comparación con el mercado en su conjunto.

Análisis DAFO para Pan American Silver

Fortaleza

Razón de deuda neta a capital por debajo del 40%.

Debilidad

El dividendo es bajo en comparación con el 25% superior de los pagadores de dividendos en el mercado de metales y minería.

Los accionistas se han diluido en el último año.

Oportunidad

Se espera alcanzar el punto de equilibrio el próximo año.

Operando por debajo de nuestra estimación de valor razonable en más del 20%.

Amenaza

La deuda no está bien cubierta por el flujo de efectivo operativo.

Pagar un dividendo pero la empresa no es rentable.

Hacia adelante:

La valoración es solo una cara de la moneda en términos de construir su tesis de inversión, y no debería ser la única métrica que observe al investigar una empresa. El modelo DCF no es una herramienta perfecta de valoración de acciones. Más bien, debe verse como una guía sobre "¿qué supuestos deben ser ciertos para que esta acción esté infravalorada o sobrevalorada?" Si una empresa crece a un ritmo diferente, o si su costo de capital o tasa libre de riesgo cambia bruscamente, la producción puede verse muy diferente. ¿Podemos averiguar por qué la empresa cotiza con un descuento sobre el valor intrínseco? Para Pan American Silver, hemos recopilado tres aspectos fundamentales que debe seguir investigando:

VEA TAMBIÉN

Riesgos : Por ejemplo, hemos descubierto2 señales de advertencia para Pan American Silverque debe tener en cuenta antes de invertir aquí.

Ganancias futuras : ¿Cómo se compara la tasa de crecimiento de PAAS con sus pares y el mercado en general?

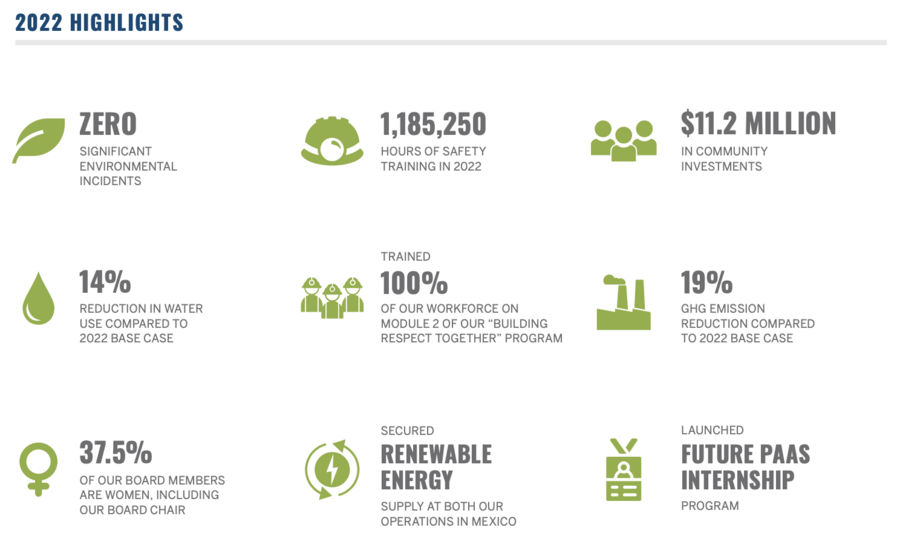

Informe de Sostenibilidad 2022: ESG, la prioridad

El presidente y director ejecutivo de Pan American Silver, Michael Steinmann, dijo que el ESG sigue siendo una prioridad para la empresa minera al presentar Informe de Sostenibilidad 2022 que detalla el desempeño de la compañía y los planes 2023.

Pan American redujo un 19% en las emisiones de gases de efecto invernadero y una reducción del uso de agua del 14%.

S&P Global clasifica a Pan American en el 10% superior en la industria de metales y minería en 2022, y se incluye en el S&P Global Sustainability Yearbook 2023.

Invirtió US$14,7 millones en las comunidades locales, de los cuales US$1.400 millones se gastaron en salarios, servicios e impuestos, lo que tuvo beneficios indirectos para las economías en las que operan.

La empresa opera minas de plata y oro en Canadá, México, Perú, Bolivia, Argentina, Chile y Brasil y opera en América desde hace más de 30 años.

“Mientras miramos hacia 2023 y más allá, nuestro enfoque sigue siendo ofrecer un sólido desempeño operativo y de ESG”, dijo el presidente y director ejecutivo Michael Steinmann .

Desempeño ESG de Pan American 'en el 10% superior'

Como parte de los esfuerzos continuos de sostenibilidad, también se ha asegurado la energía renovable en ambas operaciones en México.

En un contexto de escasez de talentos, Pan American también lanzó un programa de pasantías destinado a atraer y desarrollar jóvenes talentos: Future PAAS.

El informe se preparó utilizando los estándares de la Iniciativa de Informes Globales (GRI), incluidas las Divulgaciones del sector de minería y metales de GRI, y el Estándar de la Junta de Normas de Contabilidad de Sostenibilidad (SASB).

Pan American también dice que la adquisición de Yamana Gold Inc. en marzo de 2023 le permitirá aprovechar las mejores prácticas en lo que respecta a la sostenibilidad. El Informe de sostenibilidad de 2023, emitido en 2024, incorporará información sobre los activos de la adquisición de Yamana.

Este es el 13° año que Pan American publica su Informe de Sostenibilidad. VEALO AQUÍ

Artículos relacionados

(#DOCS) PDVSA: Familias en el poder y petróleo militarizado

TRANSPARENCIA VENEZUELA / CLUBminero

Documentos11/01/2026

#Docs Fundar: Desarrollo de proveedores para la minería argentina

Fundar / CLUBminero

Documentos15/09/2023Desafíos institucionales y lineamientos de política, según Fundar

#Docs Josemaría: Cuánto invirtió, cómo está y hacia dónde va

LUNDIN MINING / CLUBminero

Documentos28/08/2023Balances y objetivos del gran proyecto de cobre de San Juan

Lo más visto

HORAS INOLVIDABLES. DESPUÉS DE LA PRIORIDAD PARA LA LÍNEA ELÉCTRICA, BHP Y LUNDIN OBTIENEN EL BENEFICIO FISCAL