OPA Glencore por Teck, "última gran batalla" por el carbón mundial

QUIÉN ES QUIÉN EN EL RECHAZO LA M&A

MINERÍA03/05/2023 EXPANSIÓN / CLUBminero

La mayor oferta pública de adquisición (opa) hostil de 2023 afronta su semana clave, al celebrarse una enconada junta de accionistas de Teck Resources en la que puede decidirse el futuro de la propuesta de compra de 23.000 millones de dólares (21.500 millones de euros) formulada sobre este grupo canadiense por la compañía minera suiza Glencore.

El miércoles 26 de abril, los accionistas de Teck están convocados en Vancouver para votar un plan de escisión de los activos de la empresa que, de salir adelante, haría descarrilar la opa de su rival. La separación consiste en apartar las minas de carbón en una nueva compañía, Elk Valley, que cotizaría por separado. El resto del grupo pasaría a llamarse Teck Metals y se centraría en la producción de cobre y zinc.

Esta iniciativa, presentada en febrero, quedó en el aire el 3 de abril después de que Glencore, la firma cuyo origen está en el trader de materias primas Marc Rich & Co, saltara a la arena con una atrevida propuesta de fusión con Teck.

La idea inicial de Glencore –dueño de Asturiana de Zinc entre otros negocios– era pagar la compra de Teck íntegramente con acciones. Y una vez unidas las dos mineras, se haría una escisión de los activos combinados de metales por un lado y de carbón por otro.

Ante el rechazo del consejo de Teck a esta transacción, Glencore se ha mostrado dispuesta a pagar en metálico por la pata de la producción de carbón, ofreciendo 8.200 millones de dólares en efectivo. Tampoco ha convencido este cambio a los responsables de la empresa canadiense, que controla Norman Keevil, por lo que la minera suiza ha optado por dirigirse directamente al resto de accionistas prometiéndoles una potencial mejora adicional de la opa si votan contra la escisión en la junta que se celebra pasado mañana.

El principal argumento de Teck contra la transacción es el riesgo ligado a la responsabilidad social corporativa (ESG) que supondría unirse a Glencore. Esta minera es la única entre las grandes del sector que mantiene la actividad de producción de carbón (la materia prima fósil más contaminante), ha sido multada en varias ocasiones por sobornos y tiene actividad en países conflictivos como República Democrática del Congo y Kazajistán.

Además de Keevil, de cara a la junta de accionistas van a votar a favor de la escisión (lo que iría contra Glencore) accionistas significativos como Sumitomo, Blue Bell Capital y Norges Bank Investment Management. El fondo soberano de Noruega salió del accionariado de Glencore hace tres años, en repulsa por su impacto negativo medioambiental, y parece claro que no quiere regresar canjeando sus acciones de Teck.

VEA TAMBIÉN

Sin embargo, en contra de la reorganización de Teck (y a favor de Glencore) está China Investment Corporation, así como los principales asesores de voto o proxy advisors de los grandes fondos (ISS y Glass Lewis), que podrían movilizar a muchos inversores financieros.

Aunque la escisión necesita dos tercios de apoyo en la junta, los analistas de Jefferies creen que “la prima de precio ofrecida por Glencore no es lo suficientemente elevada para atraer el respaldo de los accionistas”.

En cualquier caso, la batalla es un reflejo de la toxicidad del carbón para los grandes grupos mineros, y ésta podría ser la última gran batalla corporativa por las minas de esa materia prima, que parecen abocadas a quedar englobadas en pequeñas empresas o en firmas controladas por inversores o fondos fuera de Bolsa. Incluso si Glencore pierde este combate, todo apunta a que segregará y venderá su negocio de carbón, aunque sea menos atractivo que integrado con la división de Teck.

VEA TAMBIÉN

Si se da esa separación, hay rumores de que BHP o alguna otra minera podría opar el resto de Glencore. Christopher LaFemina, analista de Jefferies, lo ve difícil: “Aunque BHP esté buscando adquisiciones, Glencore tiene una fuerte exposición a regiones de alto riesgo y podría crear problemas con las autoridades antimonopolio”.

THE TECK SHAREHOLDERS

Teck Resources tiene dos clases de acciones. Las de tipo A, con mayores derechos de voto, están Keevil y de Sumitomo. Las acciones de clase B están repartidas entre inversores financieros, liderados por China Investment Corporation (CIC). De cara a la junta, donde hace falta el voto favorable de dos tercios de los dueños de ambos tipos de acciones para aprobar la escisión del grupo minero, existen posiciones encontradas.

1. Keevil, con una mayoría de las acciones de clase A, pide el apoyo a su plan de segregación de los activos de carbón y acusa a Glencore de una oferta oportunista y de tener una negativa trayectoria en responsabilidad social.

2. Sumitomo, que tiene el 18,9% de las acciones de clase A, defiende el plan de escisión de Teck, ya que puede crear más valor a largo plazo.

3. China Investment Corporation (CIC), con un 10% de los títulos de clase B, va a votar contra la separación de Teck porque quiere que la empresa se siente a negociar un acuerdo con Glencore.

4. El fondo soberano de Noruega va a utilizar su 1,5% de la clase B para apoyar al consejo de Teck.En 2020, desinvirtió en Glencore por su impacto medioambiental negativo.

5. Los proxies ISS y Glass Lewis aconsejan votar contra el plan de escisión y buscar una mejor oferta de Glencore.

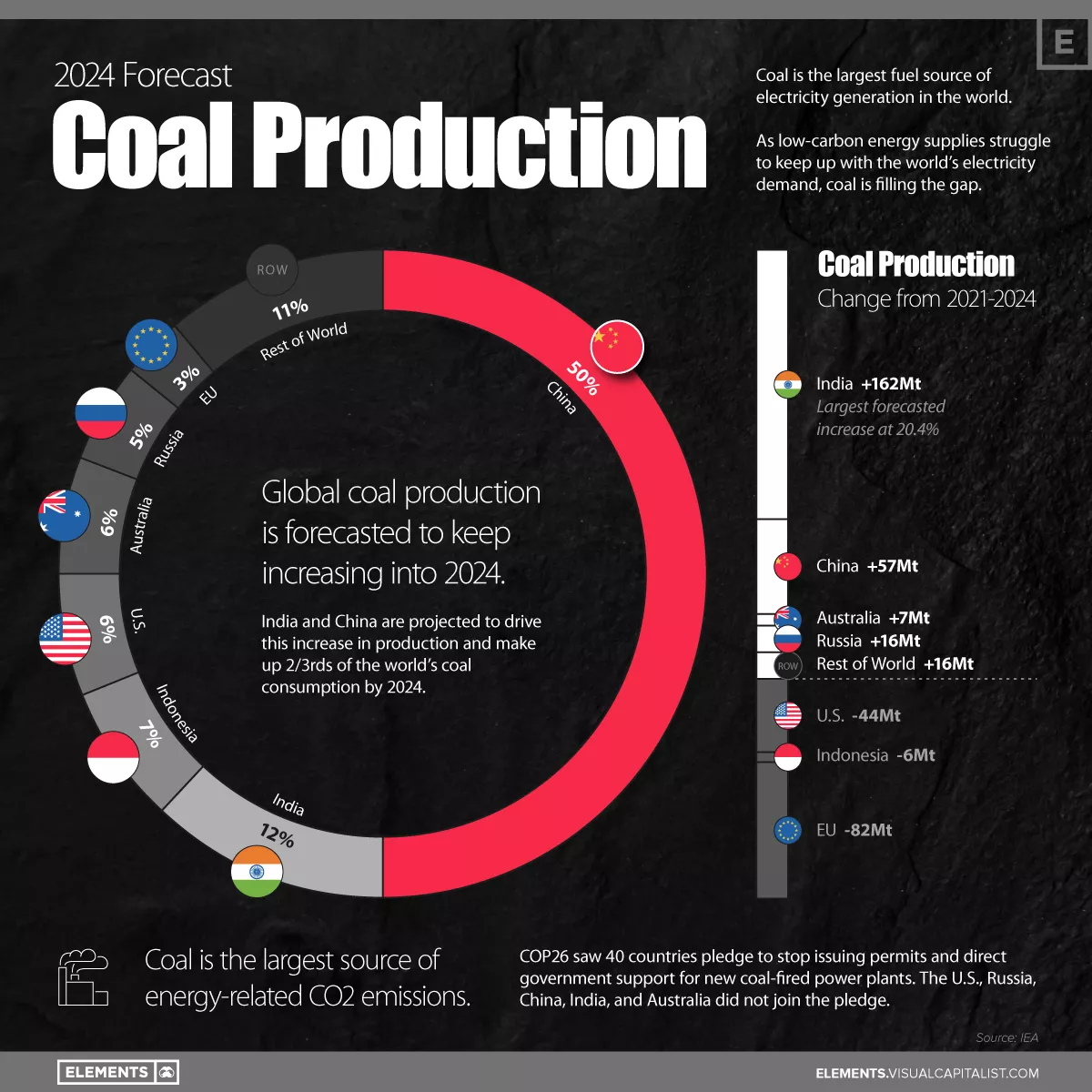

BONUS TRACK: THE COAL FORECAST 2024 (VISUALCAPITALIST.COM)

Artículos relacionados

Lo más visto