Según el reciente informe anual Mine 2026 de PwC - "Ambición desde la acción", la industria minera es vital para el desarrollo global, pero debe mirar más allá de la geología y centrarse en políticas, capital y medidas de productividad para generar valor.

El resumen de los últimos 12 meses muestra interesantes aristas, desafiantes para las decisiones del sector. Qué puede hacer la minería para atrapar más renta y sustentabilidad en una era de múltiples cambios

ALGUNSO DE LOS TIPS DEL BRIEF

+ Para las 40 principales empresas mineras del mundo, 2025 fue un año sólido, ya que los ingresos crecieron un 3,3% hasta alcanzar los US$ 909.000 millones y los beneficios netos llegaron a los US$ 120.000 millones.

+ Si bien la geología determina quién participa en la minería, la capacidad de hacerla rentable y el posicionamiento de los proveedores de capital influyen en quién obtiene el mayor valor. Los gobiernos deben crear marcos que fomenten la inversión estable y la rentabilidad.

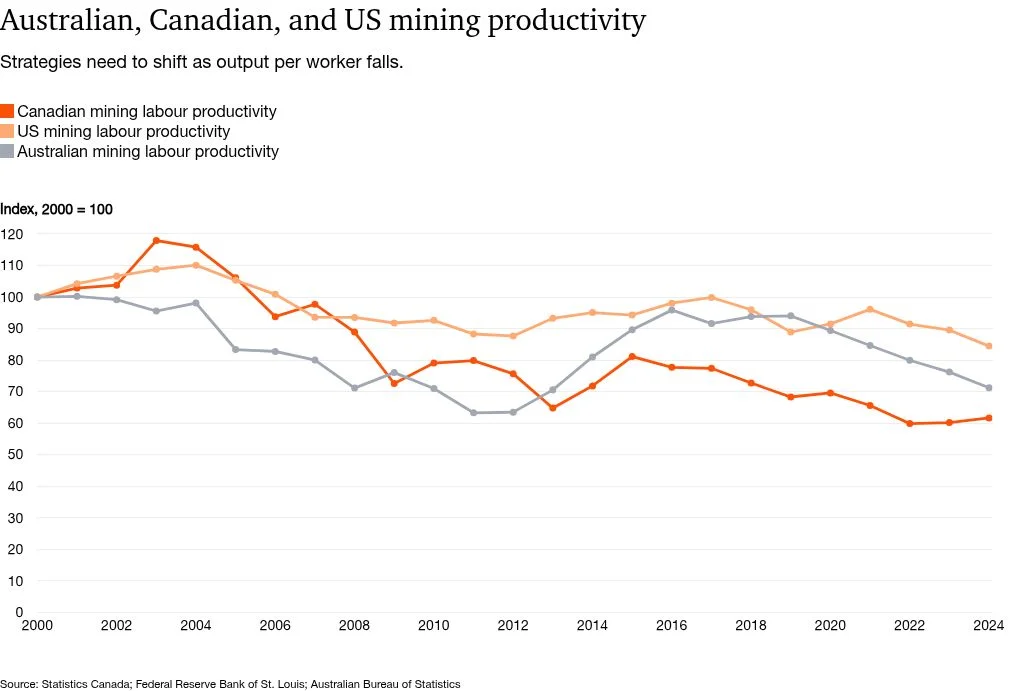

+ Entre las tendencias clave se encuentran la productividad y la tecnología, y se prevé que la adopción de la IA impulse importantes beneficios para las empresas mineras.

SUBRAYADOS DEL INFORME

+ La industria minera mundial se enfrenta a una gran presión. En una era marcada por desafíos en seguridad energética, fragmentación geopolítica, impactos de la cuarta revolución industrial impulsada por la tecnología y crecientes expectativas sociales.

+ Para satisfacer la creciente demanda de metales y minerales, la industria necesita aumentar su producción y hacerlo de forma más eficiente. De cara al futuro de la minería, resulta evidente la necesidad de diversificar la producción y el procesamiento. Esto implica trabajar con mayor eficacia en un ecosistema creíble, atractivo para la inversión y resiliente.

"Afrontar estos retos y aprovechar el valor de las cadenas de suministro globales en constante evolución es un imperativo fundamental. Para lograrlo, los numerosos actores y participantes del ecosistema minero —que incluye empresas mineras y de procesamiento, responsables políticos, inversores, usuarios finales y empresas de sectores afines— deben colaborar para pasar de la ambición a la acción", es el mensaje de PwC.

+ Los gobiernos deben impulsar políticas que desarrollen los incentivos y marcos regulatorios que fomenten la inversión estable y la rentabilidad minera.

+Las empresas operadoras deben adoptar soluciones tecnológicas, especialmente la IA, para aumentar la productividad en el frente minero, a la vez que mejoran la eficiencia y el rendimiento a un nivel estratégico más amplio. Estos desafíos ponen de manifiesto la necesidad de una mayor colaboración entre sectores e industrias.

+ Mientras tanto, 2025 fue un año sólido para las 40 principales compañías mineras (por capitalización de mercado) que analizamos.

+ Los ingresos totales crecieron un 3,3%, pasando de US$ 880.000 en 2024 a US$ 909.000, mientras que las ganancias antes de intereses, impuestos, depreciación y amortización aumentaron un 23%, hasta alcanzar los 248 mil millones de dólares, y el beneficio neto ascendió a US$ 120 mil millones. Esta mejora refleja dos factores clave: primero, el fuerte aumento de los precios de los metales preciosos (incluidos el oro y la plata), los metales del grupo del platino y los metales energéticos como el cobre; y segundo, una mayor eficiencia operativa y una gestión de costes disciplinada.

La rentabilidad se recupera

+ El margen EBITDA agregado de las 40 principales empresas aumentó al 27 % en 2025, frente al 23 % del año anterior.

+ Los márgenes de beneficio neto subieron al 13 %, desde el 11 %, durante el mismo período.

+ Los productores de oro registraron un margen EBITDA agregado de aproximadamente el 71%. El EBITDA agregado del subsector del oro aumentó en US$22 mil millones, lo que representa la mayor mejora en las ganancias de un solo sector de materias primas en lo que va del año.

+ El EBITDA agregado de las compañías de cobre creció un 80%, pasando de US$7.4 mil millones en 2024 a US$13.3 mil millones. Por el contrario, el carbón experimentó una disminución en los ingresos, que cayeron un 10.7% hasta US$101.9 mil millones, mientras que el EBITDA aumentó un 5% hasta US$32.7 mil millones-

La política domina la escena

La carrera por los minerales críticos se suele plantear como una contienda decidida por un único factor: la geología. Se asume que los países que tienen la suerte de poseer estos minerales gozan de una ventaja estructural sobre aquellos que no los tienen. Sin embargo, el éxito en la explotación de minerales críticos también depende de factores que los países pueden controlar.

Como en 2025 , las ventajas de producción recaen en las naciones que complementan su riqueza geológica con capacidad de procesamiento. China es el mejor ejemplo: representa más del 50 % de la producción de 18 minerales y posee importantes reservas de muchos más.

China también domina el procesamiento y el refinado de minerales que se extraen principalmente en otras partes del mundo.

Aquellos con recursos más modestos aún pueden asegurar su relevancia estratégica si las políticas, el capital y la capacidad tecnológica hacen que los proyectos sean atractivos para la inversión y que la capacidad de transporte y distribución sea viable.

La próxima fase de la competencia se decidirá menos por quién pueda articular sus ambiciones con mayor claridad y más por quién pueda crear una vía creíble que conecte la política con el capital y las capacidades.

Un cambio significativo tardará muchos años en modificar la concentración actual de la actividad. El desarrollo de minas e infraestructura de procesamiento intermedio abarca años e incluso décadas. Y el dominio de las empresas establecidas sigue siendo fuerte.

"Lo que vincula estos enfoques no es una ideología común, sino un conjunto de ideas compartidas. El éxito de los minerales críticos depende de la reducción del riesgo a lo largo del ciclo de vida del proyecto y la cadena de valor. La extracción de recursos puede establecer relevancia, pero la capacidad de procesamiento intermedio es lo que la convierte en un beneficio económico duradero. Es necesario modificar las políticas para transformar el potencial de desarrollo de minerales en proyectos de minería y procesamiento que alcancen la fase operativas.

HOJA DE RUTA PARA EL CAMBIO

"En conjunto, estas propuestas ofrecen una hoja de ruta hacia un sistema global más eficaz.

Como demuestran estos ejemplos, los responsables políticos reconocen que la expansión de la actividad minera y de procesamiento requiere no solo claridad estratégica sobre el papel potencial de un país en la cadena de valor, sino también una inversión considerable. Los importantes fondos que los propios gobiernos se han comprometido a invertir son solo un comienzo. Se necesitará mucho más capital para aprovechar las oportunidades más prometedoras", subrayó PwC

La minería capta solo una pequeña parte de los US$ 3,3 billones de inversión global anual en energía e industrias relacionadas.

El capital para el desarrollo minero —la inversión que crea nueva oferta— ascendió a aproximadamente US$ 55.000 millones en 2024. Esto representa menos de una octava parte de la cantidad invertida en energía solar fotovoltaica y menos de una décima parte de lo gastado en la construcción de centros de datos, dos industrias que dependen en gran medida de la minería.

+ Las previsiones de PwC y Oxford Economics indican que estas brechas de inversión persistirán. Si bien la inversión anual en metales e infraestructura minera aumentará un 39 % entre 2024 y 2050, hasta alcanzar los 128.000 millones de dólares, el gasto en energías renovables aumentará un 52 %.

+ La brecha es estructural, no cíclica. Los proyectos mineros, en general, presentan puntos débiles comunes. Al considerar nuevos proyectos, los inversores analizan estas posibles debilidades evaluando tres condiciones de inversión: Una rentabilidad creíble ajustada al riesgo en relación con las tasas de rentabilidad mínima exigidas por el sector privado, Un camino estructurado para asegurar el flujo de caja y Una jurisdicción con un perfil favorable de acceso a permisos y procesamiento.

+ Los inversores también deben evaluar los desafíos y las oportunidades asociados con las cadenas de valor y los mercados finales de cada mineral. Convertir las abundantes reservas de cobre en minas productoras con rentabilidades aceptables para el capital institucional se ha vuelto estructuralmente más difícil con cada nueva generación de proyectos.

+ El oro se negocia en mercados profundos y líquidos; la demanda de los bancos centrales proporciona un soporte estructural; los mercados de deuda funcionan bien; y el capital institucional es abundante.

+ Las grandes mineras, que manejan flujos de efectivo récord, optan sistemáticamente por las fusiones y adquisiciones en lugar de la exploración de nuevos yacimientos.

+ La industria no reportó grandes descubrimientos de oro ni en 2023 ni en 2024, una cifra muy inferior a los más de 20 anuales registrados durante la década de 1990.

+ Además, tierras raras, como el neodimio, el praseodimio, el disprosio y el terbio, componentes esenciales para los motores de vehículos eléctricos, los sistemas de defensa y las turbinas eólicas, son suministros que están comprometido.

Lo más visto