Compartimos la reciente reseña del consultor peruano sobre los prefacios de la esperada resurreción, potencialmente espectacular, de la minería del cobre en Argentina, después del cierre de Alumbrera.

JORGE JAMES*

Argentina comparte con Chile la cordillera de los Andes, y mientras en el lado chileno se ha desarrollado una minería de cobre de clase mundial siendo Chile el principal productor y exportador de cobre, en Argentina la minería de cobre todavía no despega, a pesar de ya tener identificados varios proyectos de clases mundial (El Pachón, José María, Taca Taca, Los Azules, Mara, San Jorge, etc.), y más aún, cuando un poco más arriba, en la misma cordillera de los Andes, está Perú, segundo productor mundial de cobre.

La minería es una de las pocas palancas con las que cuenta Argentina para reactivar rápidamente la economía, vía la inversión, y traería los siguientes beneficios:

Ø Captar rápidamente inversión extranjera directa, que invierta montos importantes en localidades alejadas.

Ø Generar un importante nivel de empleos normalmente con sueldos superiores al promedio, y en zonas alejadas.

Ø Generar divisas por exportaciones, que puede ayudar al país a salir más rápidamente de la crisis económica una de cuyas expresiones es la falta de divisas.

Ø No depender del clima para producir, como pasa con el agro, y no ser estacional, sino que puede producir de manera constante a lo largo de todo el año.

Ø Generar un importante nivel de compras locales, que dinamizan la economía, y además de promover el desarrollo de proveedores locales.

Ø Generar su propia infraestructura, allá donde difícilmente se justificaría la inversión estatal.

Por tanto, se debería hacer todo lo posible por impulsar esta actividad y que se concreten los proyectos mineros ya identificados.

Sin embargo, el modelo económico que ha primado en Argentina hasta hace poco, con controles de cambios, restricción a las importaciones, grandes déficits fiscales que son la causa de una elevada inflación, genera condiciones que hacen muy difícil el desarrollo de la minería de cobre, a pesar del potencial que tiene Argentina.

Recientemente salió publicado en Ámbito, un reportaje a la Cámara Argentina de Empresarios Mineros (CAEM), donde se hacía un análisis de los problemas que afectan a la minería de cobre. A continuación, hago un resumen de dicho artículo con mis comentarios, y agrego algunas ideas adicionales, para que se entienda mejor, pues he venido asesorando al proyecto minero Taca Taca y conozco de cerca la problemática.

PROBLEMAS QUE IMPIDEN QUE SE DESARROLLE

LA MINERÍA DE COBRE EN ARGENTINA

Ø Inestabilidad del marco regulatorio: Esto afecta las condiciones de inversión y atenta contra la previsibilidad que el negocio minero requiere. Los Altísimos montos de inversión de cada proyecto y un período de construcción de entre 3 y 5 años los hacen muy sensibles a cambios en costos y cronogramas de ejecución.

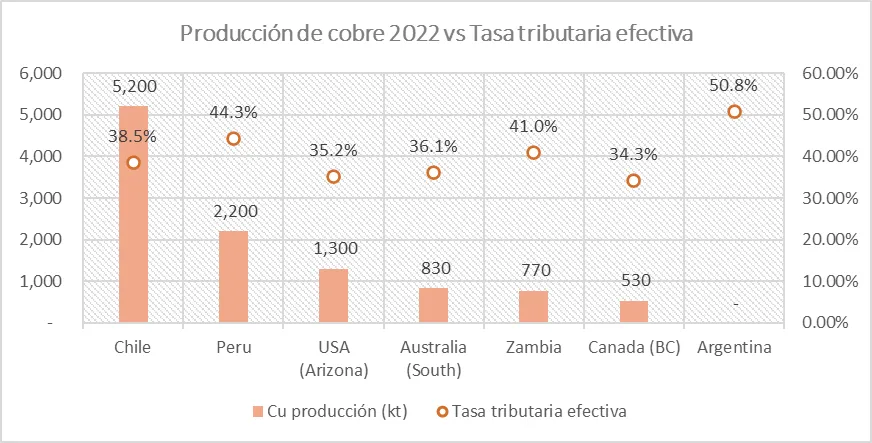

Ø Alta carga impositiva: Argentina tiene la carga impositiva más alta comparada con los principales productores de cobre del mundo (ver figura 1). Hay varios conceptos: Impuesto a las ganancias, retenciones a las exportaciones sobre la facturación bruta, regalías provinciales, impuesto al cheque, aportes a fideicomisos provinciales para hacer obras, y otros cargos. Todo eso suma un 50.8%, como carga tributaria.

o Un país que quiere atraer la inversión minera, no lo va a lograr con la tasa impositiva más alta, comparada con otros países con mejor historial de trato a la inversión extranjera.

Ø Falta de libre acceso al mercado de divisas: Los proyectos se financian mediante préstamos internacionales o aportes de capital de los accionistas, esto implica un fuerte desembolso inicial, que deberá generar un retorno a la inversión que se recuperará mediante el giro de dividendos.

o Si los dólares de aporte inicial se tienen que cambiar al tipo de cambio oficial, eso incrementa el monto de inversión.

o Si cuando la mina ya opera, se tienen que cambiar los dólares de exportaciones al tipo de cambio oficial, para luego hacer importaciones comprando dólares al tipo de cambio libre, esto representa otro sobrecosto para la empresa.

o Si finalmente, cuando se reparten dividendos, se tienen que comprar dólares al tipo de cambio libre, eso vuelve afectar el retorno del accionista.

o Si se tiene que cambiar las divisas a la tasa de cambio oficial, se encarece tanto la inversión inicial, como los gastos operativos.

o Si no hay limitaciones al acceso a divisas para importar, no se puede importar o se demoran las importaciones, causando serios problemas operativos a la mina, y la minería es una actividad que requiere la importación de bienes y servicios especializados.

§ Sin embargo, cuando se consolida el sector minero, comienzan a formarse “clusters” de proveedores mineros locales, que poco a poco sustituyen la importación de varios bienes y servicios, y que luego se vuelven una nueva fuente de exportaciones.

o Si no se permite la remisión de dividendos al exterior, o no hay acceso a divisas para hacerlo, esto mata cualquier tipo de inversión, pues cualquier inversionista internacional espera un retorno a su inversión en divisas.

Figura 1: Carga impositiva comparada, fuente: CAEM

Ø Otro tema importante para explicar es la Demora en la Devolución del IVA: Pues, debido a la alta inflación, el IVA que tenía un valor en US$ cuando se gastó, al momento de la devolución, que es en pesos, el valor en US$ del IVA devuelto es una fracción del valor en US$ cuando se gastó, de esta forma el IVA se convierte en un costo adicional.

A estos problemas, de índole tributario-financiero, yo añadiría otro problema, que es la falta de Infraestructura en las zonas minera, lo que encarece la inversión inicial en el proyecto, o los gastos de operación.

Ø Puertos mineros, para exportar concentrados: Solamente había un puerto de estas características cerca de Rosario, el puerto de San Lorenzo, y que servía para despachar los concentrados de la mina Bajo de La Alumbrera, ya cerrada.

Ø Carreteras en buenas condiciones: Especialmente en las zonas altas de la Puna, por ejemplo, la RN 51 que une Salta con Antofagasta por el Paso de Sico, falta asfaltar un tramo desde San Antonio de los Cobres hasta el Paso de Sico, mientras que el lado chileno está completamente asfaltado.

Ø Ferrocarriles en buenas condiciones: El ramal C-14 del Ferrocarril Belgrano, que une Salta con Antofagasta, podría ser un ferrocarril minero, pero la vía se terminó de construir en 1948, y tiene poco tráfico y una infraestructura que no está a la altura de lo que necesita el sector minero para usarla masivamente.

Ø Falta de líneas de transmisión: Nuevamente, esto ocurre en las zonas altas, y hace que las empresas mineras dependan de generadores Diesel, encareciendo su operación.

Ø Comunicaciones: No hay fibra óptica que llegue a las zonas mineras, por ejemplo, en el caso de Salta, solamente llega hasta San Antonio de los Cobres.

NOTA: Si bien es cierto que la falta de infraestructura encarece los proyectos de inversión en minería, este es un problema que frecuentemente enfrentan las empresas mineras, y si el proyecto minero es lo suficientemente grande, entonces será capaz de financiar el desarrollo de la infraestructura que le haga falta.

LOS 4 DESAFÍOS PARA LAS INVERSIONES CUPRÍFERAS EN ARGENTINA (De acuerdo con lo publicado por la CAEM)

Ø Eliminar las restricciones cambiarias: Implica eliminar la obligación del ingreso y liquidación de divisas; el libre pago de obligaciones con el exterior, y la disponibilidad de las divisas derivadas de cada proyecto.

Ø Contar con un régimen tributario cierto y estable: Establecer una carga máxima de impuestos a las ganancias del 35%; una recuperación rápida y eficiente del IVA; una mejora en la protección de la estabilidad tributaria, y la emisión eficiente del certificado de importación.

Ø Mejorar la competitividad sistémica: Establecer derechos de exportación al 0% para todos los productos de cobre, y fijar regalías y aportes provinciales que no podrán excede lo establecido por la Ley 24.196 (de inversiones mineras).

Ø Garantizar la protección y estabilidad del régimen: Adoptar una estabilidad normativa de los beneficios previstos, por 30 años, y definir un acceso a arbitraje internacional.

PERO ¿POR QUÉ SI HAY INVERSIÓN EN LA MINERÍA DE LITIO Y NO EN COBRE?

Sin embargo, en Argentina si está despegando la minería de Litio, con numerosas inversiones en Jujuy, Salta y Catamarca. Muchos se preguntan: ¿Por qué la minería de Litio está avanzando y no la de cobre? Ambas están bajo el mismo marco jurídico y ambas enfrentan las mismas condiciones tributarias y financieras.

Son varias las razones por las que la minería de Litio sí avanza:

Ø Accesibilidad del mineral: A diferencia del cobre, el litio es accesible en relativamente pocos países del mundo, entre ellos: Chile, Bolivia, Argentina, y mientras que en Bolivia se restringe la participación del capital privado, y en Chile ha comenzado la intervención de Codelco en la minería de Litio, en Argentina el acceso a las concesiones de Litio todavía es libre. Mientras que el cobre sí se encuentra en varios países: Perú, Chile, Congo, Zambia, Panamá, China, USA, Australia, etc.

Ø Mayor valor agregado después de procesarlo: Las fábricas de baterías para los vehículos eléctricos le dan más valor agregado al Carbonato de Litio.

Ø Precios muy altos que permitían asumir sobrecostos: Cómo se ve en el gráfico de abajo, desde mediados del 2021 hasta mediados del 2023, los precios del Carbonato de Litio estuvieron muy altos, por lo que en esos años hubo una explosión en las inversiones en Litio.

Ø Inversiones menores y de más corto plazo: En relación con el cobre, las inversiones en Litio son bastante menores (Las inversiones de cobre son entre 3 y 5 veces mayores) y con un plazo de ejecución menor (de 1 a 2 años, frente a de 3 a 5 años las de cobre), lo que permite un retorno de la inversión más rápido, y asumir menores riesgos.

Fuente: https://tradingeconomics.com/commodity/lithium

La bajada de precios de este último año hace que sea más difícil la iniciación de nuevos proyectos de Litio.

EL CASO DE PERÚ DE 1990: EL ESPEJO DONDE DEBE MIRARSE ARGENTINA

Ø El Perú, desde 1968 hasta 1990, vivió un modelo económico muy parecido al que Argentina ha tenido desde el 2003:

- Protección al mercado interno

- Restricción a las importaciones

- Controles de cambio (limitación al acceso de divisas)

- Tipos de cambio diferenciados, a los exportadores tradicionales les pagaban un tipo de cambio muy bajo, pero para traer importaciones, se pagaba un tipo de cambio más alto

- Estatizaciones y privilegios para las empresas estatales

- Subsidios masivos

- Altos déficits fiscales

- Alta inflación (hiperinflación entre 1988 y 1990)

- Conflictividad social, huelgas

Ø A todo esto, se sumó la violencia terrorista que se estableció en Perú en los años 80 y duró hasta mediados de los 90.

Ø En 1990 la economía toco fondo:

- la hiperinflación estaba desbocada (Perú tuvo una inflación de 7,659% en 1990, y en agosto de dicho año, mes en que se realizó el ajuste, la inflación fue de 397%.).

- El PBI venía en caída libre (1988: -9.4%, 1989, -12.3%, 1990: -5.0%)

- Reservas internacionales del BCR eran negativas (-105.1 millones al 31 de Julio de 1990)

Ø A partir de agosto de 1990 comenzó el cambio del modelo económico, que a grandes rasgos implicó:

- Eliminación de los controles de cambio, y el manejo de un solo tipo de cambio

- Eliminación de Subsidios y Exoneraciones

- Venta o cierre de empresas públicas

- Eliminación de restricciones a las importaciones

- Reducción de aranceles

- Libre tenencia de dólares (la economía peruana es bimonetaria, circulan por igual Soles y dólares, y se permiten cuentas bancarias en US$, y contratos en US$)

- Una Nueva Ley General de Minería, en junio de 1992

- Creación de los Contratos Ley, para grandes inversiones (como el caso de la minería), introducidos en la constitución de 1993, para dar estabilidad a la inversión extranjera

- Incorporación en la constitución la Independencia del Banco Central de Reserva del Peru (BCRP)

o Con un único mandato, la preservación de la estabilidad monetaria (es decir, la defensa del valor de la moneda nacional, el sol), y

o Con la prohibición expresa de financiar al gobierno central

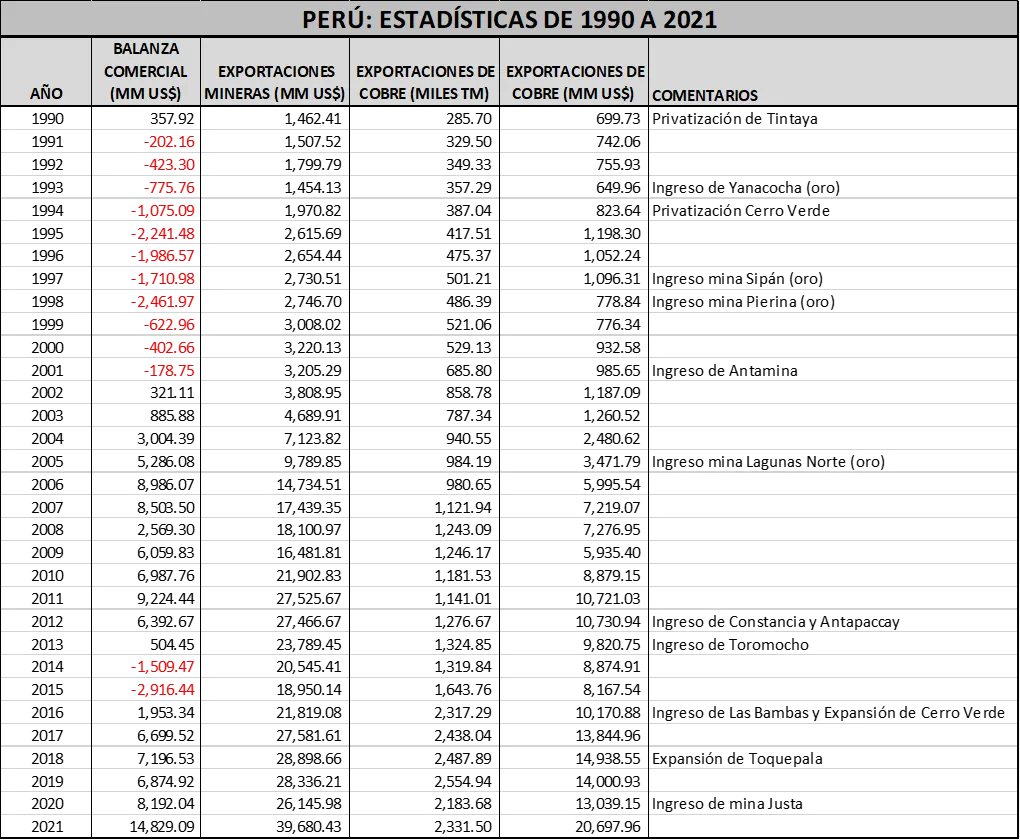

Ø Con todas estas modificaciones, se estabilizó la economía y el sector minero comenzó a despegar en los 90, primero con el ingreso de la mina de oro Yanacocha, en 1993, pero luego notoriamente con el ingreso de la mina de cobre Antamina, en el 2001. En casi toda la década del 90 la balanza comercial fue negativa, pero fue compensada por el fuerte ingreso de capitales extranjeros, en forma principalmente de Inversión Extranjera Directa (FDI). A partir del 2002, con el ingreso a producción de Antamina (en noviembre del 2001), la balanza comercial pasó a ser superavitaria, y así se ha mantenido hasta ahora, salvo un par de años, 2014 y 205, años en que el precio del cobre bajó fuertemente.

Ø En el siguiente cuadro se puede ver la evolución de la Balanza Comercial, las exportaciones mineras, las exportaciones de cobre (en TM y en US$), y el ingreso a producción de varias minas. También se muestran los ingresos de minas de oro (las principales), pues fueron las primeras en invertir, al tener montos menores de inversión y periodos de construcción más cortos, con lo cual el retorno a la inversión era en menor tiempo y se asumían menos riesgos (algo similar a lo que pasa actualmente en Argentina con el Litio). Las inversiones en nuevas minas de cobre tomaron más tiempo en madurar.

Ø En el cuadro se destaca que el cobre representa la mitad de las exportaciones mineras del Perú, por su monto en US$.

Elaboración propia. Fuente: BCRP

Notas:

- En 2022 ingresó a producción la mina de cobre Quellaveco, de Angloamerican

- Salvo las minas en que se indica que son de oro, todas las demás son de Cobre

- No se incluyen las minas ya existentes (salvo las que fueron privatizadas), o proyectos pequeños

Ø Este es el camino que podría seguir Argentina si decide promover activamente la minería de Cobre, con las recomendaciones de la CAEM.

LO QUE SE PODRÍA LOGRAR SI ARGENTINA DESARROLLA

SU POTENCIAL COMO PRODUCTOR DE COBRE

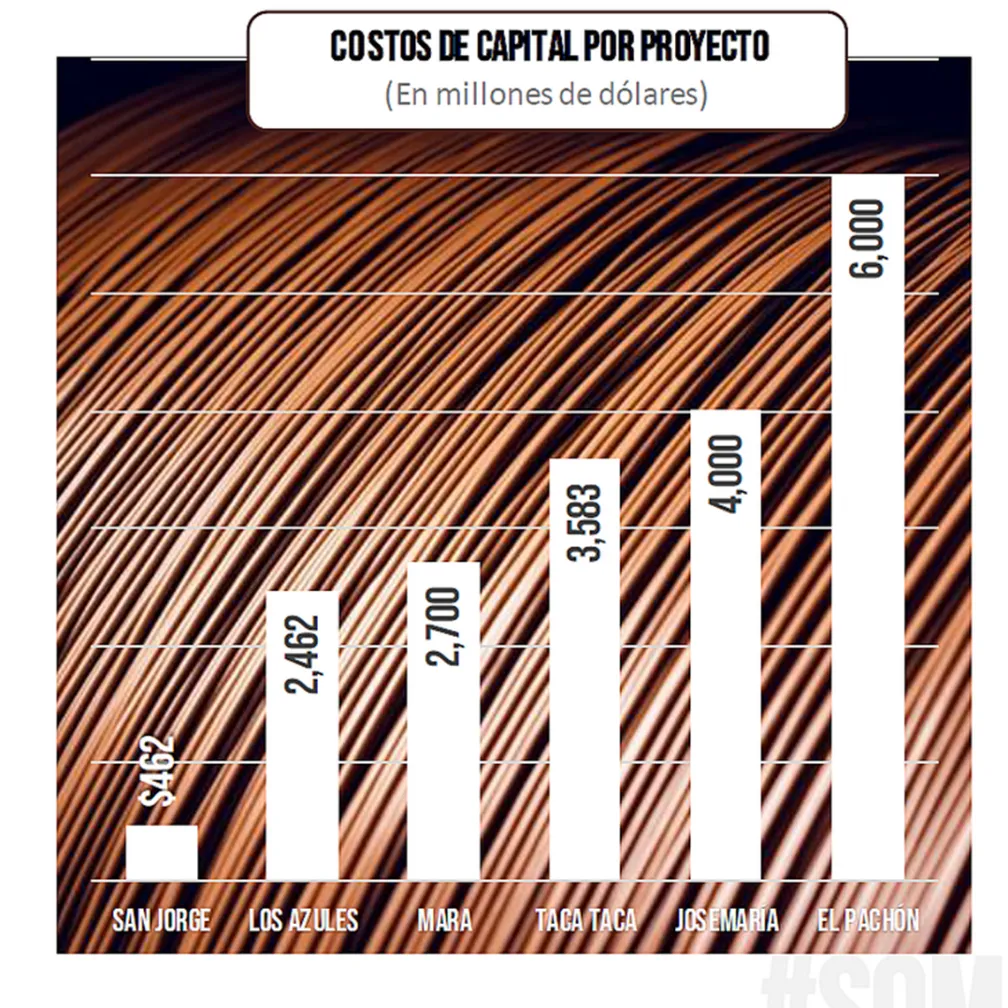

Actualmente, Argentina tiene 6 proyectos que están bastante avanzados y que podrían llegar pronto a ponerse en producción con importantes inversiones de capital:

1. Josemaría (San Juan) en 2024

2. San Jorge (Mendoza) en 2025

3. Taca Taca (Salta) en 2025

4. Los Azules (San Juan) en 2026

5. El Pachón (San Juan) en 2027

6. Proyecto MARA (Catamarca) en 2027

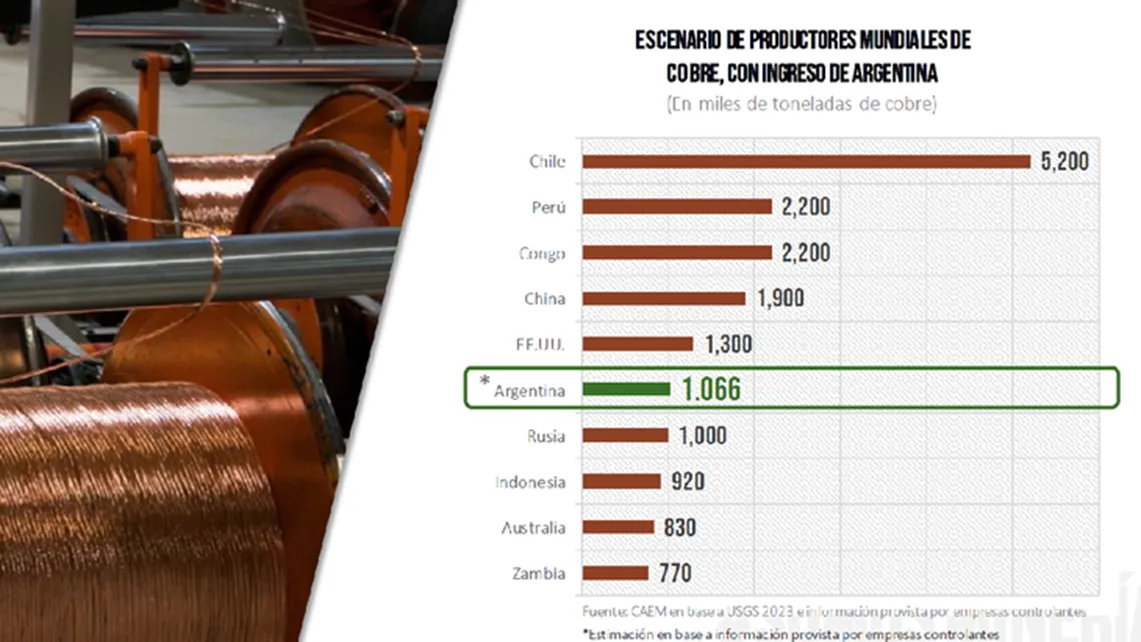

En caso de que todos los proyectos estuvieran en producción, Argentina sería el 6to. Productor mundial, tomando como referencia la producción de los 5 proyectos más cercanos y los datos del a año 2022.

BENEFICIOS QUE TRAE LA MINERÍA DE COBRE A LA ECONOMÍA ARGENTINA

Ø Incremento de las exportaciones: Al 2035 alcanzarían US$ 8,341 millones, que significa un incremento de 10% con respecto al 2022, aunque en el 2032 casi llegarían a US$ 9,000 millones

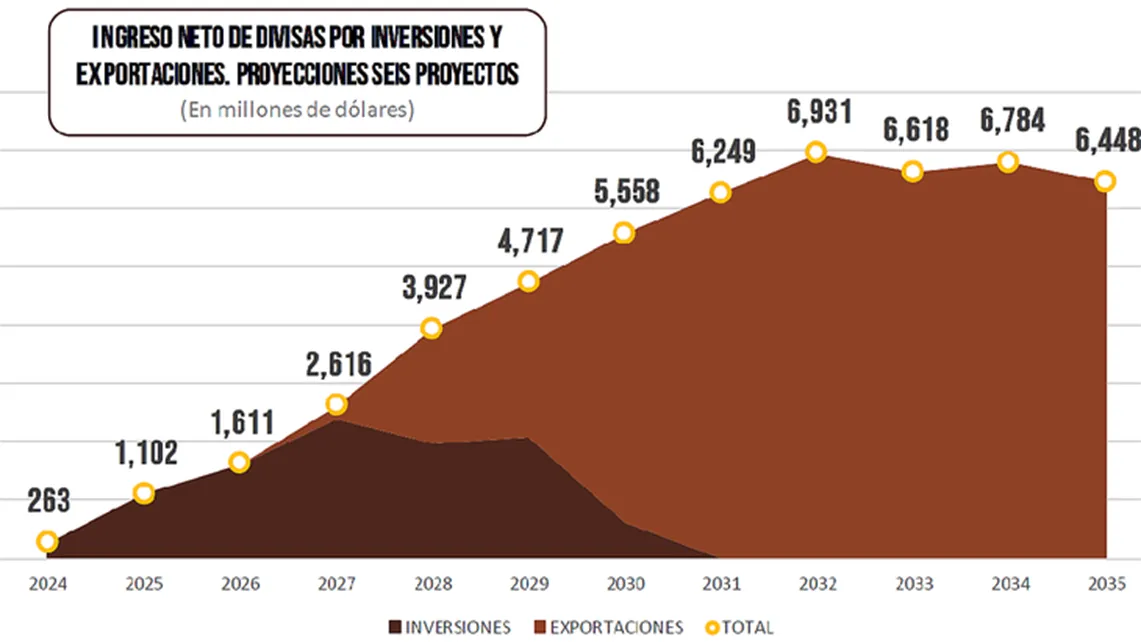

Ø Ingreso neto de divisas por inversiones y exportaciones:

Ø Creación de empleo formal con todos los derechos:

o Los 6 proyectos mineros implicarían la creación de entre 30,000 y 43,000 nuevos puestos de trabajo directos desde el 2027

o Durante la construcción se crearían en promedio 16,700 puestos laborales permanentes, que se encuentran en el segundo lugar entre los mejor pagados

o Importante creación de puestos de trabajo indirecto, que superarían los 20,000 trabajadores vinculados a la actividad, hacía el 2030. Construcción (17%), Comercio (11%), Servicios Profesionales (10%), Transporte (7%), Gastronomía (3%).

o Importante incremento en las compras locales, CAEM estima que se llegaría a promediar US$ 3,000 millones por año

Ø Importante inversión en la infraestructura necesaria:

o Como ya se mencionó hay una importante falta de infraestructura

o La minería de cobre, si se le dan las condiciones, puede asumir la inversión en el desarrollo de las infraestructuras necesarias.

o Según CAEM, esto implicaría:

§ Rehabilitación de 275 km de rutas y 361 km de nuevos caminos.

§ Se instalarían 417 km de nuevo tendido eléctrico (300 km. serían de alta tensión).

§ Rehabilitación de 214 km de tendido ferroviario.

§ Dos proyectos requerirán 341 MW de nueva generación eléctrica.

§ Se requerirá desarrollo de nuevos nodos logísticos en la puna.

CONCLUSIONES

Ø Muchos de los problemas que actualmente tiene Argentina para atraer las inversiones en cobre quedarían resueltos con un “PLAN DE ESTABILIZACIÓN ECONÓMICA” exitoso. Este plan implicaría, a grandes rasgos, lograr lo siguiente:

o Tener un solo tipo de cambio

o Eliminar los controles de divisas

o Eliminar los déficits fiscales (implica eliminar subsidios masivos, como el de la energía, y eventualmente cerrar o vender empresas públicas deficitarias o mal gestionadas)

o Bajar la inflación a un dígito

o Abrir la economía y eliminar las restricciones a las importaciones

Ø Pero lo anterior no basta, hay que tomar otras medidas para promover la inversión en minería:

o Reducir la carga impositiva total a niveles adecuados que, en mi opinión, dicha carga impositiva total debería ser algo menor a la de Perú y Chile, que son las dos referencias regionales, para que Argentina sea más atractiva a las inversiones.

o Generar un marco jurídico estable para el largo plazo, por lo menos unos de unos 20 años a 30 años, pues las inversiones mineras tienen ese horizonte, y que no pueda ser modificado por gobiernos siguientes. Para darle predictibilidad a la inversión.

o Tener un procedimiento de resolución de discrepancias neutral, como con el CIADI o el MIGA, o algo similar.

o Generar o Promover mecanismos para la inversión en infraestructura, tales como:

§ Obras por regalías (ya existe un esquema así)

§ Obras por impuestos

Ø Este es un momento favorable para promover la inversión en la minería de Cobre, los precios están altos, y se espera que la demanda aumente fuertemente por la transición energética, y ya hay varios proyectos de cobre identificados en Argentina con un grado de avance más o menos significativo, por lo que la inversión podría responder muy rápidamente, a diferencia del Perú de los 90, en que los precios del cobre estaban en niveles mucho menores, por lo que la inversión tardó en despegar. 9

*Ingeniero Industrial (Pontificia Univesidad Católica del Perú) y MBA (IESE, Universidad de Navarra) . Consultor del proyecto Taca Taca.

Artículos relacionados

Lo más visto

Cacciola (CAEM): "El 20% de Compre Local del RIGI es un piso para subir"

Daniel Bosque*

PODCASTS18/07/2026