Escribe Bosque: Los tironeos por Yamana Gold

QUÉ HAY DETRÁS DE UNA M&A QUE LEVANTÓ TEMPERATURA

Empresas y RSE05/11/2022 CLUBminero

DANIEL BOSQUE

Al final Yamana Gold va camino a ser "la novia de América". En medio de los devaneos al interior de Gold Fields, con reparos de grandes accionistas y en el directorio, que arrancaron desde el minuto uno de la opción de fusión y adquisición en mayo pasado. Un proceso que debían concluir en una asamblea el próximo 22-N, pero la irrupción de Pan American Silver-Agnico Eagle con una oferta superadora (+US$ 1.000MM O 20%), ha dejado tela para cortar.

-"Esto se decide en no más de una semana, a lo sumo 10 días", confió a CLUBminero una fuente inobjetable de las finanzas mineras, al cabo de un viernes ruidoso.

LEA TAMBIEN

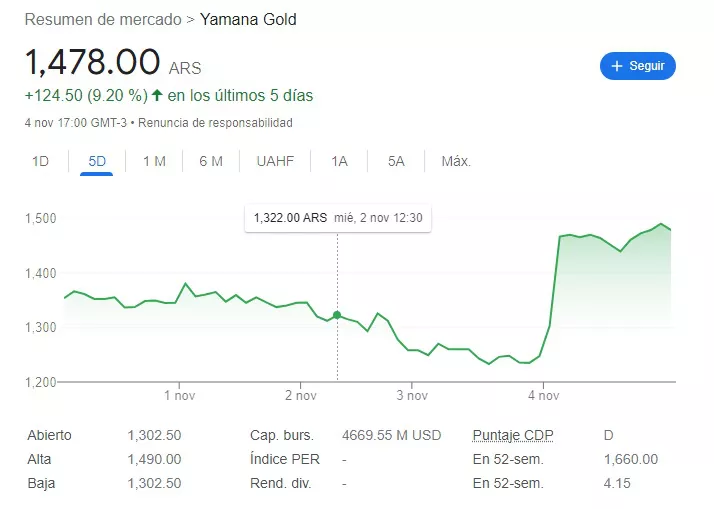

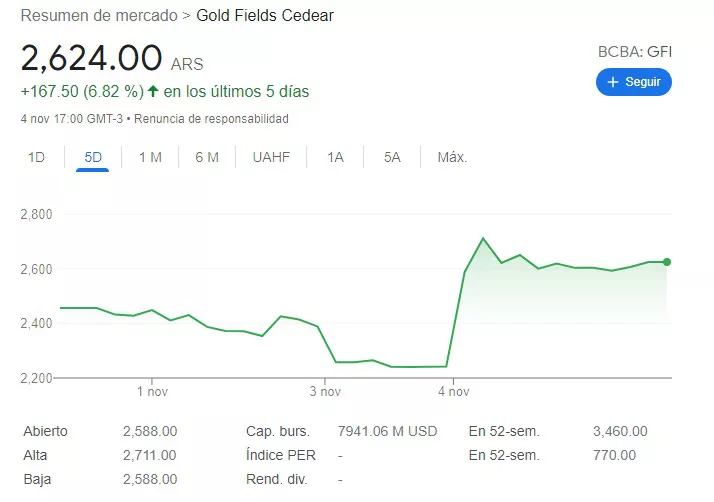

Gold Fields, la desairada e invitada a empardar, creció sin embargo un 15% en el TSX. Mientras Yamana, la veleidosa, se disparaba 20 puntos. El sacudón de la oferta, al menos en las primeras horas, no le ha servido ni a PAS ni Agnico para mover las agujas de sus papeles bursátiles.

Volare: Yamana creció tras la oferta de PAS-Agnico

¿Pero vale tanto Yamana Gold? "Es Malartic, estúpido", hubiera dicho Bill Clinton.

La mina low cost canadiense de 600.000 oz y muchas más en sus target brownfield East Gouldie, es una buena pisada en Canadá, por donde se la mire. ¿Y qué más? MARA, sí MARA (Minera Agua Rica + Alumbrera), en Catamarca.

- ¿Y por qué en los briefs bursátiles no brilla MARA?

- Porque está en Argentina y siempre hay ruidos, aunque el negocio minero ya le tiene tomado el pulso a las inestabilidades y gobiernos sorprendedores. Son como los "known drunks", tienes que armarte de paciencia si el negocio lo amerita", dice este conocedor hemisférico de las claves del sector. Ergo, hay que gestionar la relación con administraciones cuyas economías y reparto social están débiles después de la pandemia.

LEA TAMBIEN

Traducido a este business: MARA puede ser otra Alumbrera, con un volumen de oro que pague la faena del cobre. Y Yamana, con 1.000.000 oz no parece con espaldas solitarias para la inversión de US$ 4.100MM, a pesar de que se servirá del complejo extractivo - metalúrgico y la logística que dejó el Bajo de la Alumbrera.

(Contexto: El oro está bajo e incierto, hoy por hoy con muchos corriendo tras los bonos del Tesoro de EE.UU. pero el cobre debería subir y no mucho más tarde, no hay un minero global que diga lo contrario).

Volare II: Gold Fields subió en la bolsa, esperando noticias

Y MARA, joya oculta, con sus 1.600 MMlb de cobre y 1.000.000oz de oro. de recursos no está nada mal. Todo lo contrario, sino Glencore, que tiene muchas cosas en la vidriera del mundo no hubiera gatillado por la parte de Newmont en el proyecto andalgalense.

Que Yamana Gold se ha transformado en un verdadero conversation topic en el Financial District de Toronto, eso no hay duda. Un ejemplo: horas antes del ruido por el ofertón de PAS-Agnico, un extrovertido Mark Bristow (CEO de Barrick) decía al torontés The Globe and Mail que bno irá por Goldfields en caso de fracase la M&A por Yamana e hipotéticamente se derrumbe. What?: Los periodistas preguntan, yo respondo, podría decirse

Para Barrick, ni Yamana ni Gold Fields serían targets, porque en tiempos de caídas de acciones e inflación de costos, las grandes buscan escala. Pero en esta premier ligue la prensa gusta volver a preguntar por viejos culebrones, como una boda Barrick-Newmont, inevitablemente. No parece momento para grandes golpes de timón.

Siguen los ruidos. Como que una grande multitarget absorbería Lundin Mining (¡¡) Todas las mineras valen mucho menos que hace un semestre y el que manda es el cash flow, como el de Tesla, para entrar en Glencore para integrarse más verticalmente, en tiempos de commodities por las nubes.

Pero la minería no es twitter, desde luego, el riesgo es otro. La recesión será corta, prometen los bancos siguiendo a la FED que volvió a subir las tasas. Habrá que ver. No se mueva de la pantalla, como se decía antes.

Continuará.

+CLICK: El PRESS RELEASE DE YAMANA

Artículos relacionados

Lo más visto