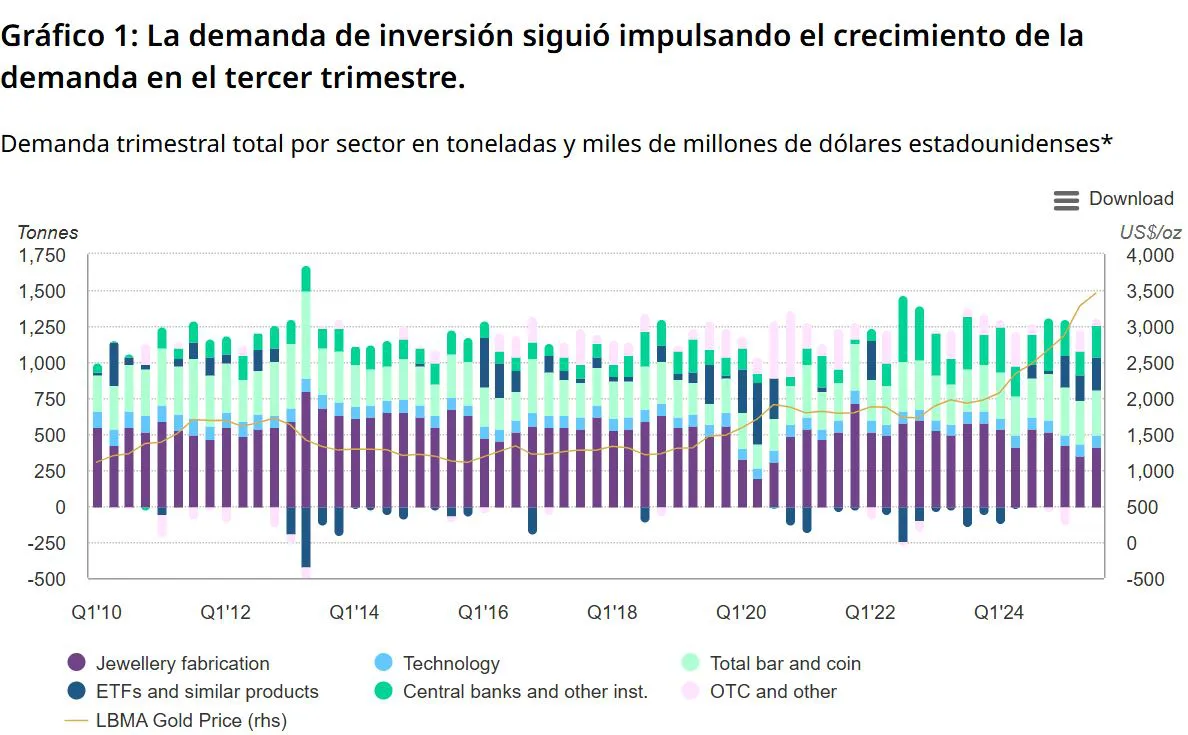

La demanda total de oro, incluyendo las transacciones extrabursátiles, creció un 3% interanual hasta alcanzar las 1.313 tn. Sin embargo, este dato fue superado por la demanda medida en valor, que se disparó un 44% interanual hasta un récord de US$ 146.000 millones en el tercer trimestre de acuerdo al último informe del World Gold Council (WGC). La producción minera aumentó un 2% interanual hasta las 977 tn en ese período y las perspectivas de inversión para 2025 crecieron.

La demanda acumulada en lo que va del año es un 1% superior, alcanzando las 3.717 tn, lo que equivale a un valor de US$ 384.000 millones, un 41% más interanual.

Los inversores mantuvieron el control absoluto en el tercer trimestre. Las enormes compras de ETF (+222t), junto con un cuarto trimestre consecutivo de demanda de barras y monedas por encima de 300t (316t), impulsaron el aumento de la demanda general.

Las compras de los bancos centrales se mantuvieron elevadas en 220 tn, un 28% más que el trimestre anterior, si bien las compras acumuladas en lo que va del año, de 634 toneladas, han sido a un ritmo más lento que las 724 tn compradas en los tres primeros trimestres del año pasado.

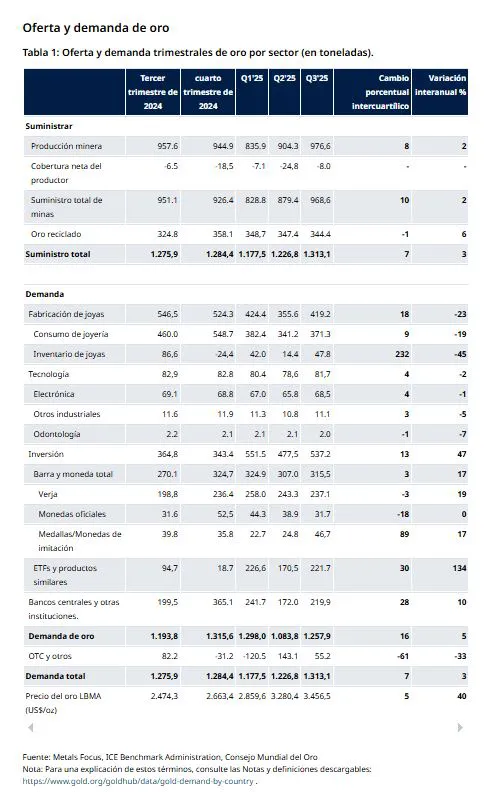

El consumo de joyería en el tercer trimestre registró un descenso interanual de dos dígitos (el sexto consecutivo), hasta las 371 tn, debido a la presión que siguió ejerciendo el entorno de precios récord sobre los volúmenes. Esto contrasta con un aumento interanual del 13 % en el valor, que alcanzó los US$ 41 000.

La demanda tecnológica fue ligeramente más débil en comparación con el tercer trimestre de 2024. El apoyo de la creciente demanda de IA se vio contrarrestado por la política arancelaria de EE. UU. y el aumento vertiginoso del precio del oro.

Reflejos

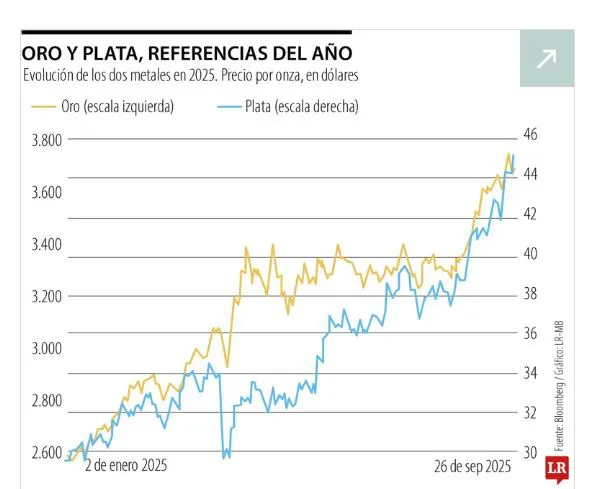

+ El precio del oro LBMA (PM) alcanzó 13 nuevos máximos históricos en el trimestre.El precio aumentó un 16% durante el tercer trimestre y generó un precio promedio trimestral de US$ 3456,54/oz, un 40% más interanual y un 5% más intertrimestral.

+ El suministro total de oro aumentó un 3% interanual hasta alcanzar un récord trimestral de 1.313 toneladas.

+ La producción minera, que normalmente experimenta un crecimiento estacional en el tercer trimestre, aumentó un 2% interanual hasta las 977 toneladas.

+ La oferta de oro reciclado se mantuvo elevada pero estable en 344 toneladas: un 6% más interanual, un 1% menos trimestral.

+ La actividad de reciclaje se vio limitada en cierta medida por las expectativas de nuevas subidas de precios y unas condiciones económicas generalmente favorables.

+ Las inversiones en el mercado extrabursátil (OTC) incrementaron la demanda del tercer trimestre en 55 tn.

+ Esta cifra refleja el continuo interés global de instituciones y personas con alto patrimonio neto, especialmente durante septiembre.

Perspectiva

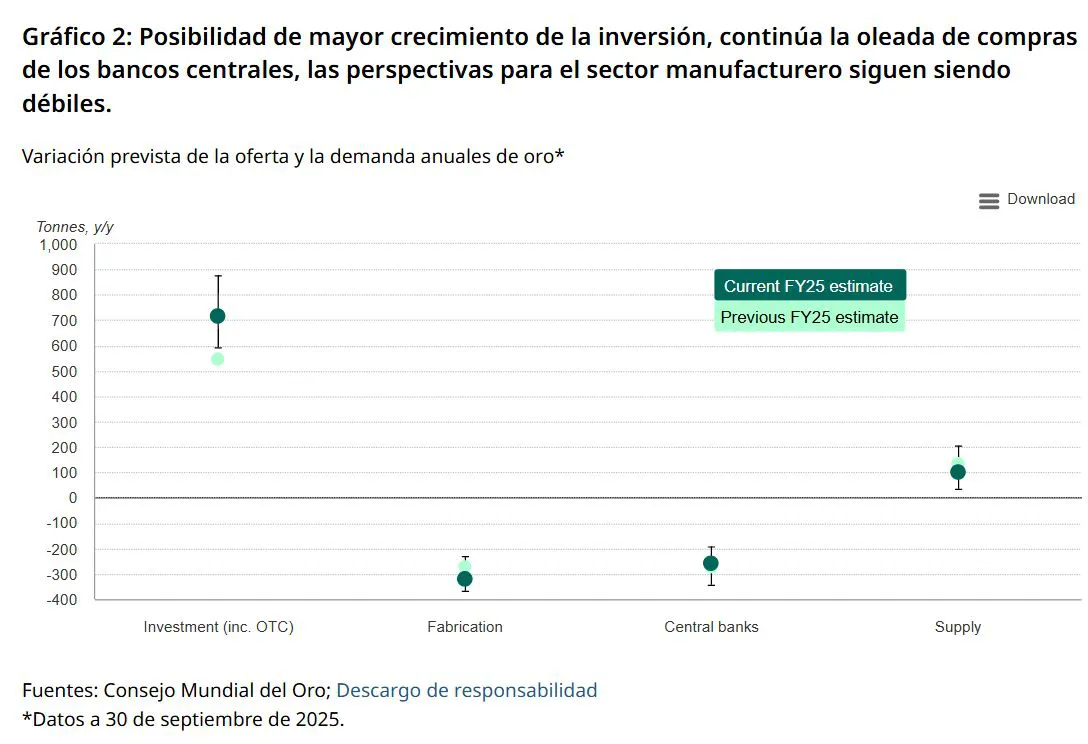

Dado el ritmo de las inversiones y el aumento de precios, el WGC revisó al alza su previsión de inversión para el ejercicio fiscal 2025 y a la baja nuestras expectativas para el sector de la joyería. El resto de las previsiones se mantienen prácticamente sin cambios al entrar en el último trimestre.

+ Inversión: El sorprendente ritmo de acumulación de ETF de oro se aceleró aún más a nivel mundial en el cuarto trimestre, superando brevemente los máximos históricos. Esta tendencia podría continuar, respaldada por sólidos argumentos para una mayor acumulación.

+ La compra de lingotes y monedas se ha mantenido firme este año a pesar del repunte de los precios. El WGC mantiene sus objetivos positivos anteriores, pero añade un ligero potencial alcista adicional, dada la perspectiva positiva para China e India.

+ Fabricación : Es probable que los precios elevados sigan siendo el principal obstáculo para la demanda de joyería. Incluso si se moderan en el cuarto trimestre, el ajuste a dichos precios tardará en materializarse. La previsión de «sin crecimiento» para el sector tecnológico se mantiene, dividida entre el auge de las tiendas de segunda mano y la inversión en IA.

+ Bancos centrales : Se revisaron al alza las previsiones para los bancos centrales, alentadas por la resiliencia de la demanda en el tercer trimestre frente a las rápidas subidas de precios.

+ Oferta : El aumento de la producción y los altos márgenes siguen incentivando la actividad minera. Sin embargo, las interrupciones y las revisiones podrían volver a decepcionar a quienes esperan un récord anual. Se prevé un bajo nivel de cobertura.

+ El reciclaje sigue sorprendiendo por su tibia respuesta. Las expectativas de precios aún más altos, la ausencia de crisis económica, la escasez de suministros y la preferencia por utilizar el oro como garantía son probablemente las causas. Sin embargo, no deben descartarse los riesgos de un repunte en el contexto actual de precios.

Inversión; Reserva Federal y riesgos

El destino del dólar estadounidense sigue siendo clave para las decisiones de inversión, bajo titulares como «devaluación» y «desdolarización». Existe cierto desacuerdo sobre la facilidad con que estos términos se aplican; en nuestra opinión, la realidad es más compleja. Un dólar más débil durante los primeros nueve meses de 2025 se atribuye en gran medida a las operaciones de cobertura.

Si bien los activos estadounidenses pueden haber perdido parte de su excepcionalidad, siguen siendo fundamentales para la mayoría de las carteras globales. Las coberturas simplemente les exigirán un mayor rendimiento para los inversores, y un ligero cambio hacia activos menos concentrados constituye una gestión de cartera prudente.

La expectativa de una bajada de los tipos de interés en EE. UU. es otro pilar fundamental para los inversores. Si bien el factor del coste de oportunidad sigue siendo importante, las posibles consecuencias de unos tipos más bajos añaden más matices, reflejando potencialmente un deterioro de la economía estadounidense, pero también alimentando los temores a la inflación; el ya conocido tema de la estanflación, históricamente favorable al oro.

La demanda de ETF de oro fue el sector más destacado en lo que va del año.

Existen riesgos tácticos que podrían frenar nuevas entradas de capital. Entre ellos se incluyen: señales técnicas de venta; una continua distensión en materia de aranceles; resoluciones geopolíticas; una disminución de los temores a la independencia de la Reserva Federal de EE. UU.; y una rotación de las posiciones en oro hacia activos más económicos. Estos riesgos proliferan naturalmente cuando los precios se mueven con tanta rapidez y las tenencias se acercan a máximos anteriores.

Tras la caída de mediados de octubre, no sería sorprendente que se produjeran nuevas tomas de beneficios en el cuarto trimestre, si bien las ventas parecen haberse concentrado fuera del mercado de ETF de oro, posiblemente impulsadas por la actividad de los asesores de comercio de materias primas (CTA).

Con la compraventa de lingotes y monedas de oro impulsada por el miedo a perderse la oportunidad (FOMO, por sus siglas en inglés) en pleno apogeo —alimentada por las preocupaciones geopolíticas— se mantiene la previsión positiva para el año completo.

El rápido aumento del precio del oro no ha supuesto un obstáculo, como sí ha ocurrido en ocasiones en el pasado. Al contrario, la actividad minorista en busca de precios alcistas debería ser muy beneficiosa para el sector, especialmente tras las correcciones a corto plazo.

Esto se aplica a nivel mundial, y se prevé que China e India cobren impulso en el cuarto trimestre. Es probable que las tensiones comerciales y el pesimismo económico impulsen las compras chinas, mientras que los inversores indios podrían optar por lingotes y monedas de menor margen en lugar de joyería. Según datos anecdóticos, la menor demanda de lingotes y monedas en EE. UU. parece haberse recuperado bruscamente al comienzo del cuarto trimestre.

Producción y suministro

El crecimiento de la producción impulsado por el aumento de la actividad y los nuevos proyectos liderados por Ghana, Canadá y Australia podría llevar la producción a un nuevo récord en el año fiscal 2025. Sin embargo, la suspensión de algunas operaciones hace que la predicción sea un poco menos segura.

Es probable que los precios elevados sigan incentivando el vencimiento natural de los contratos de cobertura, y esto probablemente seguirá siendo un factor insignificante en el total de la oferta minera. Si bien los precios son considerablemente más altos que en el trimestre anterior, las tendencias se mantienen. Una caída de precios más significativa podría animar a algunos productores a fijar precios. Sin embargo, al analizar las mayores reducciones durante las recientes alzas, los datos no muestran un aumento agregado perceptible en las coberturas (4T 2008: -49 t, 4T 2016: -24 t y 4T 2023: +21 t).

El reciclaje sigue por debajo de las expectativas. Las ventas forzosas probablemente requerirán un impacto significativo en la solvencia de los consumidores, algo que no hemos observado.

Es probable que el reciclaje se mantenga moderado a menos que aumente el cierre de tiendas, pero hay escasa evidencia de ello en China. Observamos cautela en India, donde una caída significativa en los precios del oro podría provocar ventas forzosas para cubrir préstamos garantizados con joyas de oro. En definitiva, una economía global relativamente sana, junto con las expectativas generalizadas de precios más altos por parte de los analistas, probablemente expliquen la reticencia de la gente a vender .

Artículos relacionados

Lo más visto