#DOCS Analytica: ¿Vamos hacia una V, U, L o Jota inclinada?

ACTUALIDAD09/05/2024 Analytica Consultora / CLUBminero

La consultora Analytica analizó la dinámica del PIB y la actividad económica y concluyó que "todavía no hemos visto lo peor de la crisis". Los economistas advirtieron que, contrariamente a la expectativa oficial, aún no se observa una V ni en el producto ni en el consumo, debido esencialmente a la dinámica de los salarios. ¿Cómo seguirá la economía en los próximos meses?

En medio del debate sobre el fin de la recesión y la posterior recuperación de la economía, la consultora que dirige el economista Ricardo Delgado realizó un trabajo en el que compararon la situación actual con otros tres momentos históricos en los que hubo una devaluación y crisis similares. A partir de esos antecedentes, estimaron la reacción futura del PIB, el consumo, las exportaciones y la inversión.

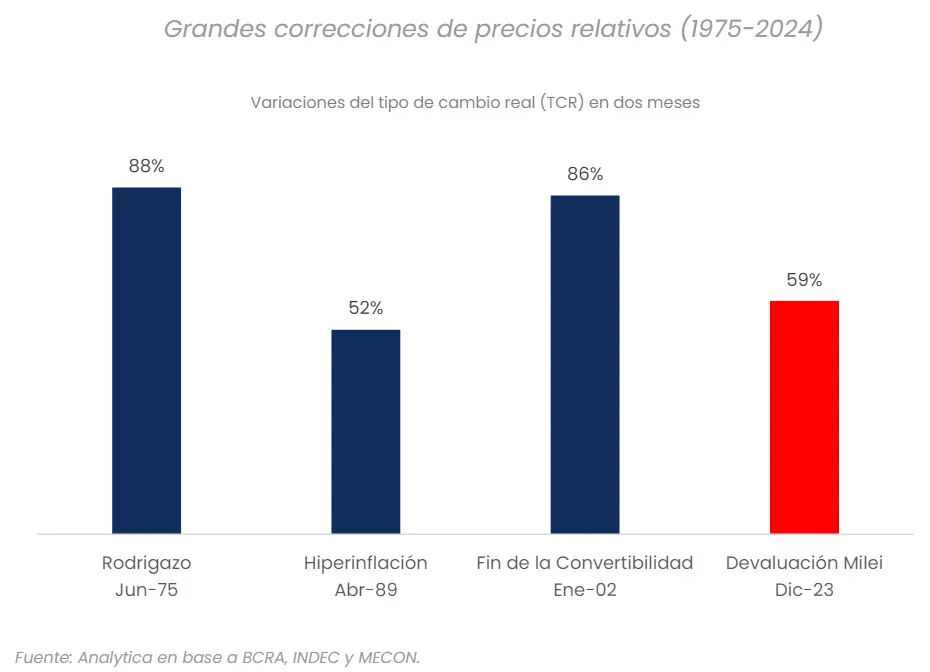

Según el documento de los especialistas, una devaluación de la magnitud de la que realizó al asumir el presidente Milei tiene sólo tres precedentes: junio de 1975 (el “Rodrigazo”), febrero de 1989 (momento en el que el BCRA suspendió las intervenciones en el mercado de cambios, iniciándose una aceleración de los precios cercana a la hiperinflación) y enero de 2002 (el final de la convertibilidad).

"Mirar el pasado permite entender cómo podría reaccionar la economía argentina en forma estructural ante eventos de shock sobre el tipo de cambio. De acuerdo con los cambios observados en 1975, 1989 y 2002, ¿existen chances reales de tener un rebote en V? La pregunta es relevante ya que el humor social y, por ende, buena parte del apoyo al gobierno están ligados al ritmo al que se recuperen la actividad y, fundamentalmente, el consumo", señaló el trabajo de la consultora.

Respecto al comportamiento del PIB, se encontró que en ninguno de los tres eventos históricos se observó una “V”, sino un estancamiento pronunciado y una recuperación entre cuatro y cinco trimestres después de la devaluación. En 1989, incluso, siete trimestres después de las correcciones el nivel de actividad todavía no se había recuperado. La actividad cayó entre 10 puntos (1989) y 3 puntos (1975) luego de la devaluación.

Por otra parte, el consumo alcanzó un piso recién entre dos y tres trimestres posteriores a la devaluación, y con retracciones superiores a las del PIB. Además, excepto en 2002, no se vio una “U”, menos una “V”, más bien una “L”. El consumo se retrae entre 7 y 10 puntos después de cada devaluación de shock. "Ese resultado no es necesariamente una externalidad indeseada del ajuste, sino una decisión de política económica para disminuir la demanda de importaciones y restablecer el equilibrio en la cuenta corriente", postuló el documento.

No se puede hablar de consumo sin hablar de salarios, la variable fundamental para la dinámica de este componente de la demanda. Los antecedentes históricos permiten pensar entonces que existen probabilidades de pérdidas adicionales en el salario y el consumo en el segundo trimestre de 2024, aunque el PIB haya alcanzado un piso en el primero.

En tanto, la dinámica de las exportaciones fue diametralmente opuesta a la observada para el consumo. "No es sorprendente que las ventas externas crezcan, ya que el incremento del tipo de cambio mejora el ingreso de los exportadores. En los antecedentes históricos analizados, excepto durante un trimestre de 1989, se observó incluso un cambio de tendencia, no sólo una corrección transitoria. Esto posiblemente se explica por las reformas estructurales que acompañaron los procesos de ajuste, especialmente en la década de 1970. Las reformas liberales de 1976 implicaron una fuerte apertura de la economía y algo similar ocurrió en la década de 1990", detalló Analytica.

Mención aparte merece la inversión. Mientras que, en el 2002, a la salida de la crisis, se dio en forma de “U” como el PIB, en 1989 vemos una “L” como en el consumo y en 1975 una tendencia creciente como las exportaciones. Estos comportamientos divergentes se explican por el hecho que la inversión depende de muchas variables, que configuran diversos patrones. Las mejoras regulatorias y el otorgamiento de seguridad jurídica favorecen el apetito inversor, pero las expectativas y perspectivas respecto de la tendencia de crecimiento del producto en el mediano y largo plazos son también factores fundamentales.

Luego de realizar todo ese análisis, la consultora económica concluyó: "Es muy claro que el ajuste opera en forma diferencial sobre cada componente individual de la demanda. En línea con los dichos del presidente, todavía no hemos visto lo peor de la crisis. Contrariamente a la expectativa oficial, aún no se observa una “V” ni en el producto ni en el consumo, debido esencialmente a la dinámica de los salarios".

#Docs Analytica: La Letra de la Recuperación....

Artículos relacionados

Lo más visto

HORAS INOLVIDABLES. DESPUÉS DE LA PRIORIDAD PARA LA LÍNEA ELÉCTRICA, BHP Y LUNDIN OBTIENEN EL BENEFICIO FISCAL