Grupo de Estudio del Cobre espera un gran superávit de oferta en 2024

Reuters | 6 de octubre de 2023 | 11:54 am Inteligencia China Europa América Latina Estados Unidos Cobre

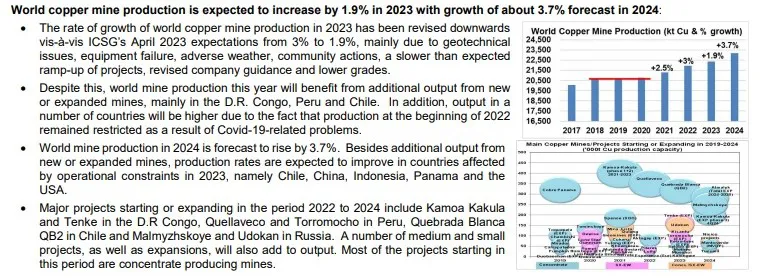

El mercado del cobre pasará de un equilibrio entre oferta y demanda en 2023 a un importante superávit de oferta el próximo año, dijo el Grupo Internacional de Estudio del Cobre (ICSG) después de su reunión en Lisboa esta semana.

Se prevé que la producción supere el uso en 467.000 toneladas métricas en 2024, una importante revisión al alza con respecto al excedente esperado de 297.000 toneladas métricas en el momento de la última reunión del Grupo en abril.

El Grupo todavía cree que el mercado estará en déficit este año, pero el pronóstico de abril de 114.000 toneladas métricas se ha reducido a sólo 27.000 toneladas métricas, que es una cifra marginal en un mercado global de 26 millones de toneladas métricas.

Los estadísticos del Grupo subrayan que estas previsiones son instantáneas en el tiempo y señalan que "los resultados reales del equilibrio del mercado se han desviado en ocasiones recientes de las previsiones del equilibrio del mercado del ICSG debido a acontecimientos imprevistos".

Las tendencias detrás de los titulares son quizás más significativas y los dos aspectos más destacados de las últimas cifras son la debilidad de la demanda occidental y la fortaleza de la producción china.

Caída occidental, auge (aparente) chino

Cuando el ICSG se reunió por última vez en abril, esperaba que la demanda fuera de China aumentara un 1,6% este año después de un crecimiento anémico de sólo el 0,4% en 2022.

Seis meses después el pronóstico es mucho más sombrío. Ahora se espera que el uso de cobre fuera de China se contraiga un 1,0% con respecto al nivel del año pasado, "principalmente afectado por la disminución del uso refinado en los países de la UE y América del Norte", dijo el ICSG.

Pero la debilidad de la demanda occidental está siendo más que compensada por la fortaleza en China, donde se pronostica que el uso aparente crecerá un 4,3% este año.

Énfasis en la palabra "aparente", ya que el ICSG sólo utiliza datos reportados como la producción nacional, el comercio neto y los cambios en las existencias visibles para llegar a una estimación de lo que está sucediendo en China.

Sin embargo, su evaluación coincide con el consenso del mercado del cobre de que la demanda china ha sorprendido al alza este año. El uso del cobre en sectores de transición verde, como la energía y los vehículos eléctricos, parece haber protegido al metal de una desaceleración manufacturera más amplia durante los últimos seis meses.

Dado que los últimos índices de gerentes de compras indican un repunte en la actividad fabril, China seguirá siendo el principal impulsor de la demanda mundial de cobre a medida que las altas tasas de interés pasan factura a la actividad manufacturera tanto en Europa como en Estados Unidos.

"Las perspectivas económicas globales son desafiantes", reconoce el ICSG, pero sigue siendo optimista para el próximo año. Ha recortado sólo muy ligeramente su previsión de crecimiento del uso global para 2024 del 2,8% al 2,7%.

"La mejora esperada en la actividad manufacturera, la transición energética en curso y el desarrollo de nueva capacidad (de productos semimanufacturados) en varios países deberían respaldar un mayor crecimiento en el uso mundial de refinados en 2024", dijo.

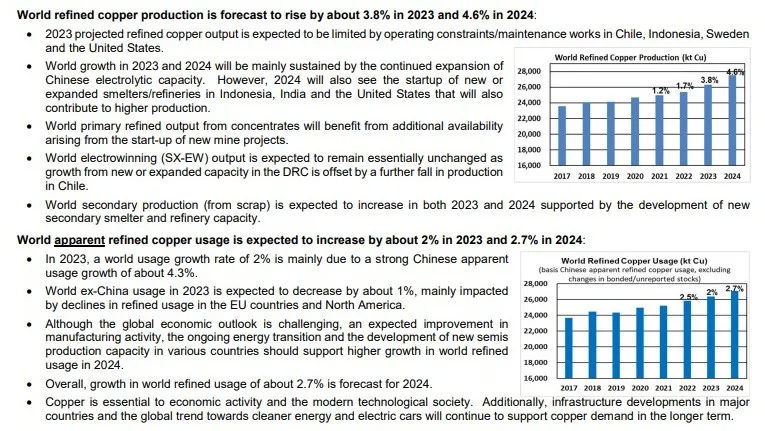

Aumento de la producción refinada

El crecimiento esperado en el uso para el próximo año aún será superado por un aumento proyectado del 4,6% en la producción mundial de cobre refinado.

De hecho, el aumento de la producción ya ha comenzado. El ICSG revisó al alza su pronóstico de crecimiento de la producción refinada para 2023 al 3,8% desde el 2,6% que esperaba en abril.

Al igual que con la demanda, el aumento de la producción de metales se debe a China, que continúa ampliando su capacidad de fundición y refinación.

Las restricciones operativas y los cortes de mantenimiento de fundiciones en Chile, Indonesia, Suecia y Estados Unidos limitarán la producción de cobre fuera de China este año.

Pero las fundiciones chinas están aumentando agresivamente la producción. La producción nacional aumentó un 11,5% interanual en los primeros ocho meses de 2023, según el proveedor de datos local Shanghai Metal Market.

El año que viene traerá más de lo mismo, con un impulso adicional en forma de nuevas fundiciones y ampliaciones de capacidad en Indonesia, India y Estados Unidos.

El ICSG también espera que la cantidad de cobre producido a partir de materiales reciclables aumente tanto este año como el próximo gracias a la inversión en nuevas fundiciones secundarias y refinerías.

Bajo presión

El tamaño del excedente de oferta esperado por el ICSG el próximo año ha sorprendido al mercado. Pero también lo ha hecho su evaluación de que la oferta y la demanda estarán ampliamente equilibradas este año.

La mayoría de los analistas anticipan un superávit tanto para 2023 como para 2024. Vale la pena señalar que el boletín mensual más reciente del ICSG sugiere que el mercado mundial del cobre registró un considerable superávit de producción de 215.000 toneladas métricas en los primeros siete meses de 2023.

Si la demanda occidental sigue siendo débil hasta finales de año, no está claro cómo desaparecerá el excedente de producción en la primera parte del año para generar el pequeño déficit esperado del Grupo durante todo el año.

Pero si bien el momento puede ser discutible, la actualización del ICSG se suma a un creciente consenso de que el mercado del cobre se dirige a un período de producción en rápido aumento y demanda incierta en el mundo fuera de China.

Es esa combinación bajista la que está presionando el precio del cobre, que esta semana ha superado el nivel de 8.000 dólares por tonelada métrica por primera vez desde mayo, cotizándose por última vez a 7.940 dólares.

Todo el mundo está de acuerdo en que el cobre tiene un futuro brillante en la transición energética, pero en este momento es el equilibrio inmediato entre oferta y demanda lo que pesa sobre el mercado.

(Las opiniones expresadas aquí son las del autor, Andy Home, columnista de Reuters).

VEA AQUÍ EL DÍA 10 (11 AGOSTO)

VEA AQUÍ EL DÍA 9 (10 AGOSTO)

VEA AQUÍ EL DÍA 8 (9 AGOSTO)

VEA AQUÍ EL DÍA 7 (8 AGOSTO)

VEA AQUÍ EL DÍA 6 (7 AGOSTO)

VEA AQUÍ EL DÍA 5 (6 AGOSTO)

VEA AQUÍ EL DÍA 4 (5 AGOSTO)

VEA AQUÍ EL DÍA 3 (4 AGOSTO)

VEA AQUÍ EL DÍA 2 (03 AGOSTO)

VEA AQUÍ EL DÍA 1 (02 AGOSTO)

|

https://www.youtube.com/live/mFDLD7sABos?si=zAeYAUEQHDG7SuS1https://www.youtube.com/live/mFDLD7sABos?si=zAeYAUEQHDG7SuS1