Las 5 claves de la incertidumbre minera en Chile

Escenario: Royalty, menos cobre, pesimismo empresarial, litio

MINERÍA20/07/2022 CLUBminero

Son Días intensos en la economía y la política de Chile. El gobierno de Gabriel Boric no encuentra equilibrios ni consensos. Mientras, procura avanzar con la Reforma Tributaria, con el Nuevo Royalty en trámite parlamentario. Mientras reina la incertidumbre acerca del "apruebo" o "rechazo" de la nueva Nueva Constitución.

La minería viene de excelentes ratios, que incluyeron valores de exportaciones y empleos record, en medio de una debacle económica inédita en dos décadas, con picos de inflación y devaluación que llevó al gobierno a un auxilio de renta básica universal temporaria (IFE invernal). Boric no convence a su electorado, a los mercados. Y el cuadro se complicó en el último mes con el bajón en el precio del cobre (ver abajo).

Cinco claves para entender lo que pasa

1. La incertidumbre minera

Después de atravesar el arduo debate constitucional, Chile está a la espera de la votación de la Nueva Constitución del 4 de septiembre - (Boric advirtió ahora que en caso de rechazo no habrá validación de la carta magna de Pinochet de 1980 sino otra convención constitucional, por ejemplo). En este preámbulo. la minería se enfrenta a la polémica reforma impositiva que los gravaría fuertemente y que, por ahora, no cuenta con los votos necesarios.

Reducir las exenciones tributarias, aplicar un nuevo royaltie minero e impuestos que incentiven la protección del medio ambiente solventaría la mitad de la agenda de gobierno con un aumento del 4% del PBI en cuatro años. Agregan regalías mineras para productores de más de 50 mi toneladas métricas al año de cobre fino .

En plan de quitar a "los ricos" se estudia un tributo a las personas con un patrimonio mayor a los US$ 5 millones y un aumento de los impuestos personales para el 3% de los asalariados con sueldos superiores a los US$ 4,275.

Mientras tanto, la izquierda fulmina a su presidente por la oferta a empresarios de Canadá de venderles 34 propiedades mineras de Codelco —entre Tarapacá y El Maule-. Aunque sean riquezas no explotadas fue duramente atacado por sus seguidores. La propuesta lo puso del lado del "liberalismo vendepatria"

Según Moody's, la incertidumbre sobre el impacto de una nueva Constitución sobre el sector minero persistirá y afectará las inversiones y proyectos futuros.

La prohibición de actividades en torno a Glaciares podría potencialmente impactar a 20-25% de la producción actual y algunos proyectos de expansión y se desconoce qué pasará con los que operan actualmente.

Entre los artículos controvertidos se cuenta el de "el rol del Estado para la actividad minera y su encadenamiento productivo, la que considerará, a lo menos, la protección ambiental y social, la innovación, la generación de valor agregado, el acceso y uso de tecnología y la protección de la pequeña minería y pirquineros”. ¿Se haría cargo el Estado del transporte y distribución?

"Chile puede perderse el auge del precio del litio si no puede establecer una política que permita el desarrollo de sus vastas reservas", dice S&P Global Market Intelligence.

"Las mineras están dispuestas a esperar las reglas de juego de la Constitución a votar, pero mientras tanto observan la pérdida económica potencial al no poder aprovechar los altos precios del litio y consideran invertir en otros países, como Argentina, con condiciones más flexibles", dice el informe.

2. El fantasma del Nuevo Royalty

Mientras tanto, el dato central es que comenzó a rodar en el Senado de Chile el proyecto de nuevo royalty (Fondo Regional para la Productividad y el Desarrollo) con el que Gabriel Boric aspira a recaudar un 2,5% del PBI (un 35% irá a las regiones). El proyecto es cuestionado por los gremios empresariales.

Las regiones mineras recibirán un 50% más de recursos per cápita que no mineras. No proyecta cambios para pequeña y mediana minería, sí para gran minería de cobre fino superior a las 50.000 ton/año, con tasas ad valorem y tasas sobre el margen de producción, creciente según el precio.

Los cambios tributarios propuestos aumentarían 0,08% del PIB, o $208.266 millones a 2024 en la recaudación tributaria. Hasta llegar a 0,6% del PIB.

Se siguieron sumando voces de alerta, como la de BHP, que dijo que reevaluaría su inversión en Chile, por el royalty, cuyo “efecto que no se está dimensionando”. La minera, operadora de Escondida, una de las grandes de cobre del mundo, y Pampa Norte, dice que la propuesta colocaría al país como las más altas tasas impositivas comparada con otras jurisdicciones relevantes como Perú, Australia o Canadá.

La empresa aseguró que Chile puede “perderla oportunidad de ser protagonista mundial en la producción de cobre, en un mundo que demanda cada día más cobre s de descarbonización de la economía”.

Según la consultora CRU Group la propuesta aumentaría la tasa impositiva efectiva promedio para las grandes mineras a 50% en 2024 y 59%, en promedio, para el periodo de 2024-2040, lo que podría frenar las inversiones. Fitch Ratings advirtió que el nuevo royalty puede afectar

severamente a la industria del cobre, favoreciendo la migración de los inversores a otras jurisdicciones.

3. Hubo menos cobre. Cifras y Claves

Problemas en las faenas, bajas leyes y crisis del agua 6,4% en la producción de cobre entre enero y mayo, el más bajo en cinco años.

Chile 1S 2022 produjo 2,17 millones de toneladas, 149.100 ton 2022, dijo Cochilco. Los Pelambres, Collahuasi y Anglo American Sur, las que más retrocedieron. Las cifras negativas se conocieron en medio de la caída del precio (el 11 de julio anotó mínimos desde diciembre 2021: US$ 3,455/lb. El precio máximo 2022 fue US$ 4,867, el 7 de marzo. El bajón superaba el 40%.

Los Pelambres (Luksic) decayó 32,6%, con 47.000 ton menos al 31 de mayo, por un conflicto comunitario.

Collahuasi (Anglo American,44%); Glencore 44%, y Japan Collahuasi, 12%), mermó 13,5%, con 37.400 ton de menos por menor disponibilidad de planta y menor ley.

Anglo American Sur (El Soldado y Fundición Chagres, en la V Región y Los Bronces, en la Región Metropolitana) produjo 31.100 toneladas menos, un -20,7% por falta de agua y la menor ley de mineral.

El presidente de SONAMI, Diego Hernández, dijo que es la baja más sostenida del lustro y atribuyó la caída a falta de inversiones para compensar las bajas de las leyes de mineral, la mayor escasez hídrica y otros factores.

Acciones litio: SQM y Albemarle, en pleno auge.

A todo esto, Chile se está beneficiando de las tendencias favorables en el mercado del litio respaldadas por la electromovilidad. La expansión de las operaciones de litio también respalda los volúmenes de ventas. La fuerte demanda y la oferta limitada impulsan los precios.

SQM proyecta que el mercado mundial del litio crecerá 30 % este año y los volúmenes de ventas superarán las 140.000 ton.

El yodo también está en creciente demanda luego de la pandemia y los precios continuarán aumentando. Los precios del potasio también están impulsados por la escasez de fertilizantes. Todo esto repercutió en los mejores resultados de SQM.

Los ingresos por litio y derivados crecieron diez veces, impulsados por los sólidos precios y volúmenes de ventas de litio.Las ventas de Nutrientes Vegetales también aumentaron 42% en 1T debido a más altos.

Las estimaciones de ganancias de SQM crecieron en los últimos dos meses. Según Zacks, crecerá 75,3%, en el ejercicio, para el 2T 2022 La revisión es del 120,6 %. La ganancia por acción para el año se estima en $ 10.71, un +422.4%. Y las ganancias proyectan un crecimiento del 903,2 % en 2T 2022.

Albemarle Corporation ALB es otra acción muy bien clasificada y recomendada. En Chile está expandiendo su operación del Salar de Atacama y su planta La Negra, para llevarlo a 80.000 ton/año. (Además en EE.UU. anunció inversión para 100.000 ton, como parte de un plan global para 500.000 ton hacia 2030).

Tiene una tasa de crecimiento de ganancias proyectada de 231.7% para 2022. Para las ganancias del año en curso de ALB se revisó un 26,5 % al alza en los últimos 60 días. En cada uno de los últimos cuatro trimestres, con un promedio del 20 %. ALB ha ganado un 7% en un año.

4. Macro escenario: El pesimismo empresarial

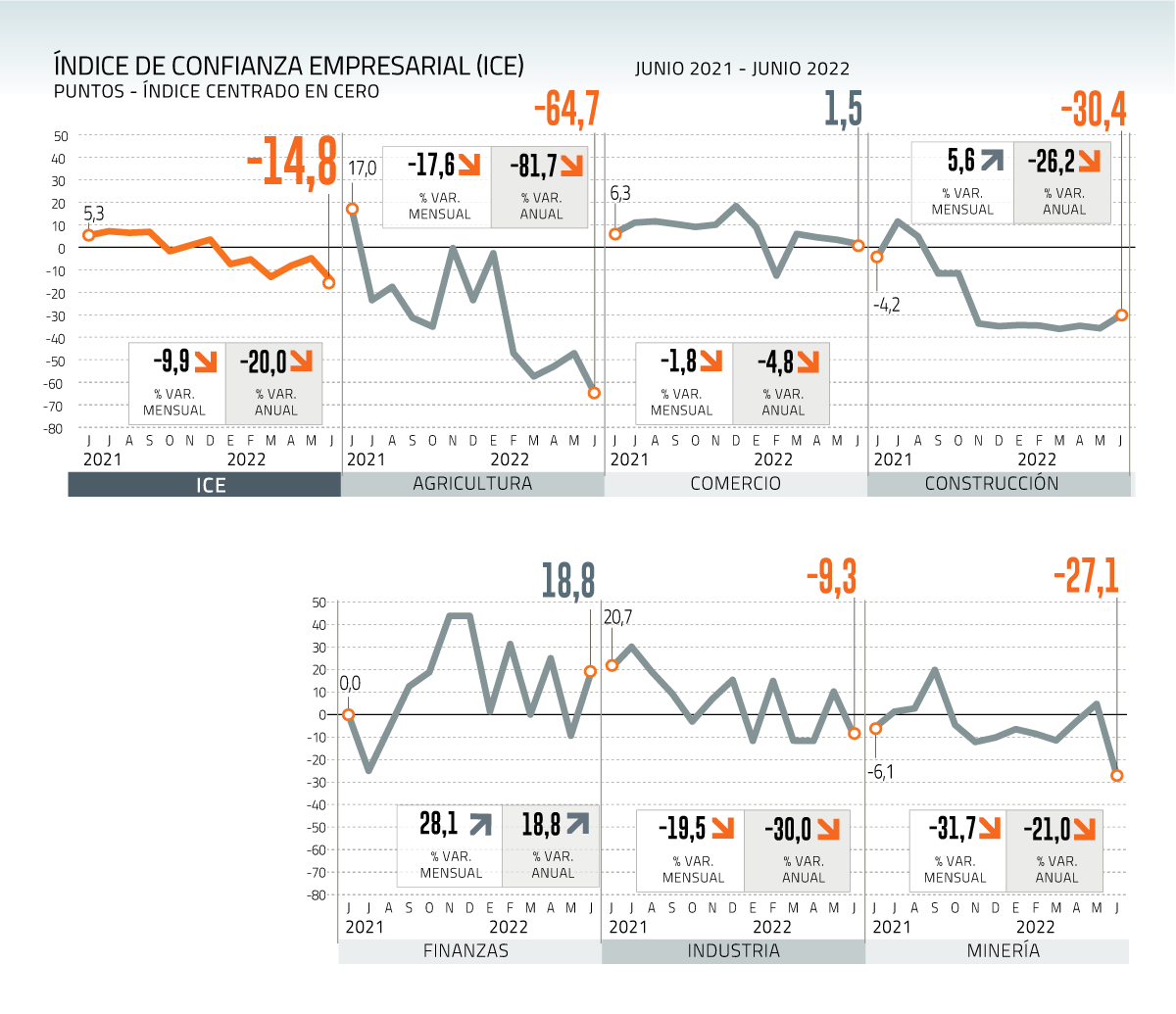

La Minería de Chile lideró la caída en el Índice de Confianza Empresarial (ICE). El sector mostró un retroceso de su optimismo (-31%) dentro de un espectro promedio de caída cayó el 10% en Chile, debido a incertidumbres políticas y regulatorias. El índice prestigioso es elaborado mes a mes por el Centro de Estudios en Economía y Negocios (CEEN) de la Universidad del Desarrollo en Chile.

La reforma tributaria y la nueva Constitución han sido determinantes para el humor general “levemente pesimista” en los negocios. En 1S 2022 el Índice de Confianza Empresarial (ICE) el índice fue "levemente pesimista", dejando atrás el mejor ánimo de fines de 2021. Tras registrar una leve mejora en mayo, al cierre del semestre el ICE retornó al nivel ¨levemente pesimista¨ (-10 puntos).

Sectorialmente hubo resultados mixtos de la confianza en junio, Minería e Industria fueron las más escépticas con respecto al futuro inmediato, el humor se mantuvo en Comercio y Agrícola, pero hubo buena respuesta en Financiero y Construcción.

En Minería. La confianza se había estabilizado en torno a ¨levemente pesimista¨, tras haber retrocedido desde los niveles más optimistas o neutrales en que se ubicó el año pasado. En junio cayó de¨neutral¨ hasta ¨pesimista¨ (-31 puntos), por percepciones sobre la economía, el negocio y el costo de los insumos, cuadro agravado por el precio del cobre.

En Industria. La confianza cayó en dos niveles, desde ¨levemente optimista¨ hasta ¨levemente pesimista¨ (-20 puntos), con fuertes retrocesos en sus percepciones sobre la situación del negocio reciente, incluso peor de la esperada. El ICE del sector ha estado oscilando entre levemente optimista y levemente pesimista en lo que va del año, dejando los altos niveles de optimismo del 2021.

En Construcción la confianza tuvo una leve mejora en junio, desde ¨muy pesimista¨ hasta ¨pesimista¨ (+6 puntos).

E Finanzas el ICE se ha mostrado bastante volátil desde levemente pesimista¨ hasta ¨moderadamente optimista¨ (+28 puntos), reflejando mejores resultados recientes.

Australia Mining Tech

En este contexto, hay movidas de negocios siempre interesantes como la que impulsa Australia en Chile. El gobierno de Victoria impulsa la segunda Misión Comercial Virtual de Mining Tech con empresas proveedoras de equipos, tecnologías y servicios para la minería (METS) de Chile. Propone alianzas estratégicas y sinergias entre las dos industrias, destacó Minería Chilena.

El programa, a cumplirse entre julio y agosto, suma a 12 empresas METS australianas de alto estándar en minería para la transformación digital, eficiencia y seguridad operacional; gestión de recursos hídricos y energéticos; y sistemas de optimización de cadenas de valor. Son: Circular Mine, Duratray International, Intrepid Geophysics, MX3 Diagnostics, Dull Technologies, MineExcellence, Gekko Systems, PM Eleven, Safescape, Coolon, Paradyn Systems y Mining Plus.

Algunas ya estuvieron en la Misión Comercial 2021, donde contactaron a Glencore, BHP, Codelco, Antofagasta Minerals, Sierra Gorda y otras mineras; además de entes como el Instituto de Ingenieros Metalúrgicos y el Centro Nacional de Pilotaje.

“La experiencia del año pasado fue muy buena. Logramos conectar grandes empresas y propiciar un ambiente de colaboración y entendimiento sobre los nuevos desafíos de hoy y del mañana” sostuvo Nigel Warren, Agregado Comercial de Victoria para las Américas.

Victoria, cuya capital es Melbourne, tiene interés en este segmento tecnológico para aplicar a los 51 proyectos mineros de Chile (inversiones por US$ 68.000 millones). La minería y las tecnologías aplicadas aportan más de US$10.000 MM a la economía del Estado y crea más de 120.000 trabajos.

Desaladoras: El OK de Codelco a Tocopilla

Codelco construirá desalinizadora. apuesta por ansiada planta desaladora al sur de Tocopilla para abastecer

minas del Distrito Norte (Chuquicamata, Radomiro Tomic y Ministro Hales. La planta estará en la costa sur de Tocopilla.

La inversión será de US$1.000 millones y empleará hasta 2.700 personas en el pico de la construcción, con prioridad en Tocopilla, María Elena y Calama. El modelo de negocio es BOOT (Build, Own, Operate and Transfer):el consorcio construirá, poseerá y operará la planta, para luego transferirla a Codelco.

El consorcio Marubeni Corporation y Transelec ejecutará la obra, que comenzará en 2022 y demorará tres años. La meta sustentable de Codelco reducir en un 60% el consumo unitario de agua continental, mejorando la eficiencia de los procesos, la reutilización de agua de relaves y la incorporación de la planta desalinizadora para el Distrito Norte.

“Este es un aporte fundamental para Chile. En tiempos de crisis hídrica, demostramos nuestro compromiso de avanzar como una empresa sustentable”, dijo el presidente del Directorio, Máximo Pacheco.

Codelco adjudicó el contrato a los mejores ofertantes de una licitación cancelada en diciembre de 2019 “para ajustar el proyecto a las nuevas definiciones del plan minero de la estatal, incorporar la distribución red de agua desde el embalse de Radomiro Tomic hasta las demás divisiones de Calama, y velar por el cumplimiento de los exigentes estándares de probidad y transparencia de Codelco”.

La desaladora operará por ósmosis inversa, arrancando con 840 lts/seg y con potencial de expansión a 1.956 llts/seg. El complejo incluye obras marítimas y un sistema de entrega de agua que recorrerá más de 160 km con tuberías. La infraestructura eléctrica la bombeará a más de 3.000 msnm hasta el embalse para el abastecimiento de agua industrial en el Distrito Norte.

Riesco se anota para Sonami

La Sociedad Nacional de Minería (Sonami) elegirá autoridades el 31 de agosto. Están convocados 183 consejeros, que representan a las Asociaciones Mineras, empresas de la gran y mediana minería y otros asociados. El comicio elegirá también a 10 miembros de la Comisión Directiva.

Jorge Riesco inscribió su candidatura a la presidencia de la Sociedad Nacional de Minería (Sonami). La lista está integrada además por Cristián Argandoña, CEO del Grupo Minero Las Cenizas y director de Sonami, y Patricio Céspedes, presidente de la Asociación Gremial Minera de Antofagasta y director ante la Empresa Nacional de Minería (Enami), como vicepresidentes.

Riesco, abogado, es Consejero ex Secretario General de Sonami Además, Director del OTIC Proforma y de la Empresa Nacional de Minería (Enami). Es hijo del ex presidente de Sonami y de la Confederación de la Producción y del Comercio (CPC), Walter Riesco.

Pascua Lama, el nuevo fallo

A todo esto hubo otro capítulo para Pascua Lama. La Corte Suprema de Chile ratificó el cierre definitivo ordenado por un tribunal ambiental al proyecto de oro y cobre de US$ 8,500 millones, de Barrick Gold.

A principios de junio la Dirección General del Aguas Región de Atacama (DGA) entregó los resultados que acreditaban el cumplimiento a la normativa vigente por la fiscalización de oficio para constatar el estado y funcionamiento del sistema de manejo de aguas en Pascua Lama. La Corte determinó cumplir con lo establecido por el Tribunal Ambiental y proceder al cierre del proyecto. En las inspecciones de DGA, desde diciembre 2021, lconstató que las estaciones de monitoreo y plantas de tratamiento de agua se encuentran operando en óptimas condiciones, conforme el Código de Aguas.

El máximo tribunal descartó infracción a la ley y confirmó los tres cargos interpuestos en su momento por la Superintendencia del Medio Ambiente (SMA).

5. La opinión de Villarino (Consejo Minero)

A propósito, sin desperdicio la columna de Joaquín Villarino en La Tercera, advirtiendo de que todavía hay "espacio para hacer las cosas bien":

Existe un acuerdo transversal, político e incluso al interior del sector minero, en que éste puede incrementar su aporte al erario fiscal sin afectar sus planes de inversión en particular, ni sus estándares de desarrollo en general. Como es imaginable, el acuerdo deja de ser transversal si el incremento tributario no cumple al menos con cuatro condiciones: no afecta la competitividad del sector minero chileno; considerar las diferencias de costos de producción; contempla algún mecanismo de estabilidad; y sea destinado fuertemente a las regiones mineras.

El Royalty Minero propuesto por el Gobierno, hasta donde hoy se nos ha informado, sólo cumple con una de las cuatro condiciones anteriores y de manera parcial, esto es, destina parte de lo que se recaude a las regiones mineras, pero no de manera sustancial . Además, la iniciativa nos deja fuera de todo rango de competitividad razonable, no considera las diferencias de costos de producción y omite cualquier medida de estabilidad.

Según ha declarado el Gobierno, pretende recaudar por Royalty Minero 0,5% del PIB al año que equivale a US$ 1.500 MM, esto es cuatro veces lo que paga la minería chilena por el Impuesto Específico a la Actividad Minera vigente, al precio del cobre proyectado de largo plazo (US$3,7 por libra). Con esto, la carga tributaria total de la industria minera en Chile subiría desde aproximadamente 40% a sobre 55%, en circunstancias que en otros países mineros el promedio se ubica ligeramente sobre el 40%.

El Royalty Minero propuesto tiene además un problema de estructura, la que resulta ineficiente e inequitativa, dificultades que derivan de la combinación de royalties sobre las ventas o ad valorem de hasta 4%, que aumenta por tamaño de faenas y no por márgenes operacionales, y Royalty sobre rentabilidad, que aumenta con el precio del cobre y no según los márgenes.

En otros términos, hay nula consideración a la realidad evidente de que no todos los yacimientos tienen los mismos costos. A esto debe agregarse que es un proyecto abiertamente discriminador, al gravar solo a las grandes compañías mineras de cobre.

Los dos primeros elementos ponen en grave riesgo la viabilidad de las faenas menos rentables y, sin duda, afectarán significativamente la inversión sectorial, no sólo en nuevos proyectos, sino también con respecto a las inversiones de continuidad operativa que las mineras están realizando permanentemente.

Debido al importante efecto multiplicador por encadenamiento productivo que tiene la minería chilena (1,8), la reducción de la inversión tendrá efecto también en otros sectores económicos que se vinculan con el minero.

Por otra parte, sabe que la estabilidad y la certeza económica son muy relevantes para la minería, dadas las enormes inversiones, que son en gran medida hundidas y que se espera que sean recuperadas en plazos largos. De este modo, si se va a modificar el régimen tributario para la minería, como ya se ha hecho en dos oportunidades en los últimos años, hubiera sido esperado que la reforma incluyera algún factor de estabilidad para dar certeza a las nuevas, tal como se hizo en esas dos reformas anteriores.

Se debe considerar además que la Reforma Tributaria anunciada no solo perjudica la carga impositiva de la minería a raíz del Royalty Minero, sino que también podría hacerlo mediante otras modificaciones ya anunciadas, como la aplicación de una tasa a las utilidades retenidas, la limitación del arrastre de las pérdidas tributarias y los nuevos impuestos correctivos, por nombrar algunos.

Asimismo, a este impacto tributario se sumarían en el corto plazo varias otras cargas contenidas en proyectos de ley en tramitación y en el programa del Gobierno, como son disminución de jornada laboral y fondo de precisión de tarifas eléctricas. Resulta indispensable que las autoridades no miren sólo los árboles, sino que también pueden ver el bosque.

Con reformas que no pongan en riesgo al sector, la minería chilena podrá aumentar su aporte tributario de una manera sostenible, continuar al país se verá tanto de la actividad minera y sus encadenamientos, como de una mayor recaudación para financiar los requisitos de gasto social y diversificación productiva, principalmente en las regiones mineras.

Artículos relacionados

Lo más visto