Metales y Transición Energética: El comentado brief de Fitchratings

ENERGÍA11/10/2022 FitchRatings / CLUBminero

La transición energética aumentará significativamente la demanda de metales utilizados en la fabricación de vehículos eléctricos (EV) e instalaciones de generación de energía renovable, como cobre, níquel, cobalto y litio, dice Fitch Ratings. Esto requerirá una gran respuesta de la oferta en las próximas dos décadas e inversiones por parte de las mineras, aunque consideramos que el reposicionamiento de sus negocios hacia una mayor participación de los metales de transición energética en los ingresos y los flujos de caja es positivo para el crédito.

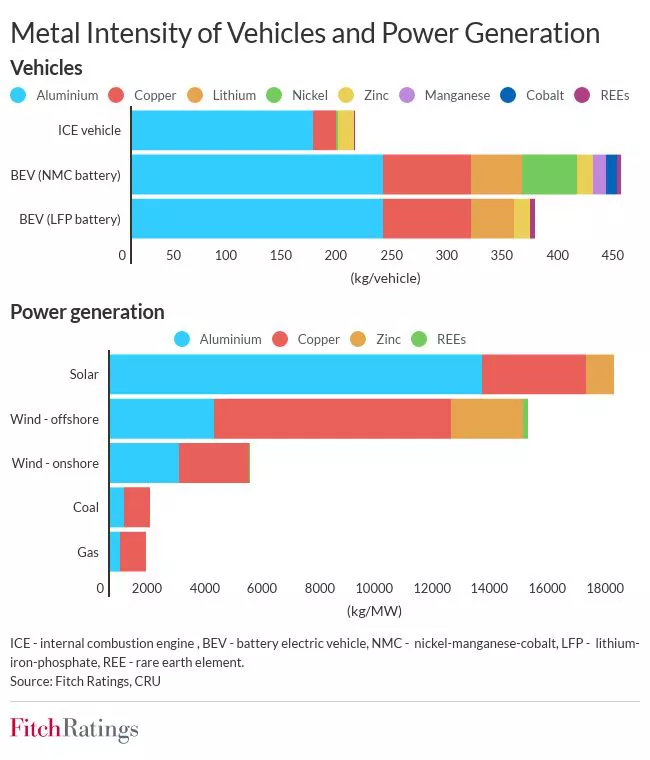

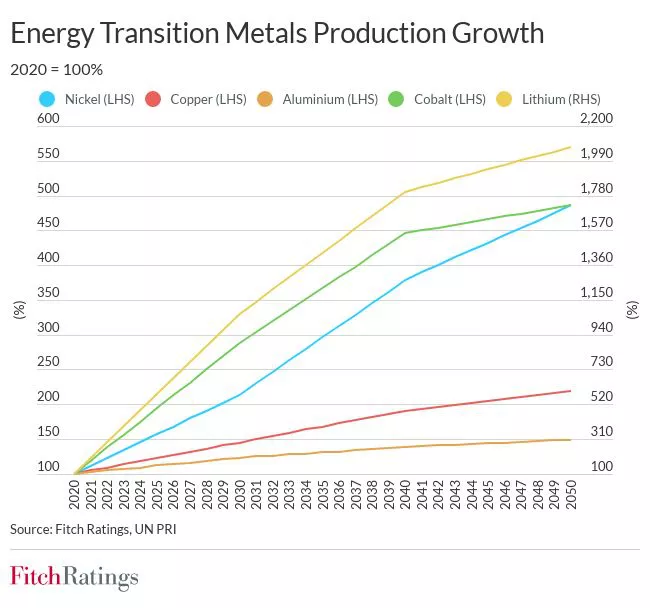

Los vehículos eléctricos y la generación renovable son más intensivos en metales que las alternativas basadas en combustibles fósiles. Esto respaldará la demanda de metales a medida que el mundo haga la transición hacia una economía libre de carbono, lo que conducirá a un aumento de seis veces en la demanda de minerales para 2050 en comparación con los niveles actuales, según la Agencia Internacional de Energía (AIE). Las tasas de crecimiento de cada metal variarán y dependerán de las tecnologías elegidas para las baterías y la generación de energía y las políticas ambientales. Anticipamos que la demanda de metales de transición energética alcanzará su punto máximo en la década de 2040, cuando se habrá construido la mayor parte de la infraestructura de bajas emisiones.

Sin embargo, es posible que el rápido crecimiento de la demanda no se satisfaga necesariamente con una respuesta equivalente del lado de la oferta. Estimamos que el nivel de recursos disponibles es suficiente, pero los recursos minerales a menudo están concentrados geográficamente y su extracción puede estar sujeta a desafíos. Los proyectos mineros tienen largos plazos de ejecución y requieren grandes inversiones. Los plazos de entrega desde el descubrimiento de recursos hasta la producción promedian 17 años, incluidos 12,5 años desde el descubrimiento hasta la viabilidad y 4,5 años para la planificación y la construcción, según la AIE. Los proyectos de cobre, cobalto y níquel tienen los plazos de entrega más largos. En comparación, los depósitos de litio tienen plazos de entrega más cortos, de unos siete años.

CRU estima que la mayoría de los mercados de metales de transición energética permanecerán equilibrados a mediano plazo a medida que los proyectos comprometidos y probables entren en funcionamiento. Las brechas de suministro podrían surgir después de 2025, ya que la cartera de nuevos proyectos aún no está sincronizada con el aumento esperado en la demanda creada por la transición energética.

La puesta en marcha de nuevos proyectos dependerá, junto con las estimaciones de demanda y retorno de las inversiones, de la disponibilidad de fondos para proyectos de gran capex, ya sea generados internamente o prestados. La disciplina financiera de la mayoría de los mineros ha mejorado durante la última década, proporcionando suficiente margen financiero para futuras inversiones. Sin embargo, un período prolongado de precios bajos de las materias primas podría dar lugar a decisiones de inversión retrasadas.

Consideramos que la exposición a los metales de transición energética entre las mineras calificadas por Fitch es positiva para el crédito. Los perfiles crediticios de varias compañías mineras, incluido el de Anglo American, se han beneficiado de una participación creciente de estos metales.

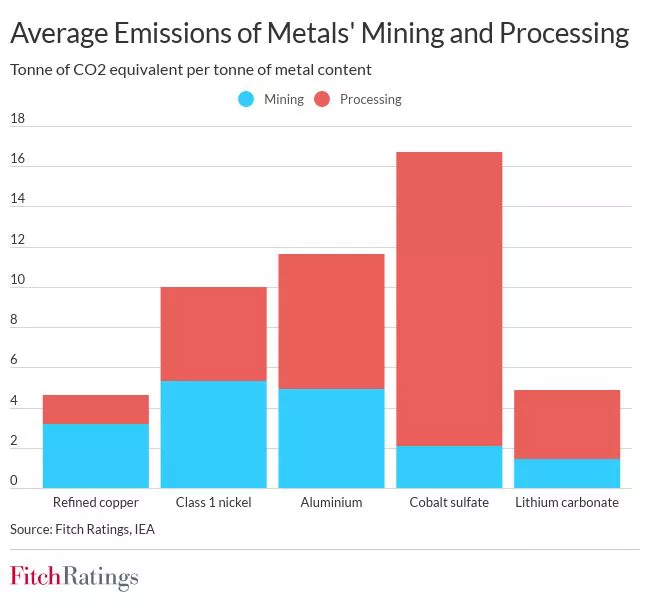

Sin embargo, los participantes del mercado ahora esperan que las mineras entreguen volúmenes cada vez mayores de los metales necesarios para la transición energética sin comprometer los estándares ESG. El desafío clave es reducir las emisiones de gases de efecto invernadero en toda la cadena de valor del metal. La intensidad de las emisiones de la extracción y el procesamiento del cobalto, el aluminio y el níquel es alta, por lo que el aumento vertiginoso de la demanda puede dar lugar a un aumento de la huella de carbono neta.

La generación de electricidad es la mayor fuente de emisiones en la producción de metales y, por lo tanto, la descarbonización de las fuentes de energía mediante el cambio del carbón a las energías renovables ayudará a reducir las emisiones. Los cambios en las tecnologías de producción y el aumento del reciclaje de metales reducirán aún más la intensidad del carbono.

Artículos relacionados

Lo más visto