La región tiene importantes reservas, pero aún sin explotar. Brasil y Argentina son los países con mayor potencial en un mercado mundial liderado por China que concentra el 70%. De acuerdo con la Agencia Internacional de Energía estos minerales críticos son insumos esenciales para el desarrollo de tecnologías energéticas avanzadas y el sostenimiento de la economía global.

En la carrera global por la transición energética, un grupo de 17 elementos químicos —conocidos como tierras raras— se ha convertido en protagonista silencioso, indispensable y, al mismo tiempo, profundamente escaso en los mercados internacionales. Estos minerales, esenciales para fabricar imanes permanentes utilizados en turbinas eólicas, motores de autos eléctricos y dispositivos electrónicos, son hoy uno de los recursos más codiciados del planeta. Un nuevo informe de KPMG titulado “Tierras raras. Un recurso mineral estratégico con gran potencial en America del Sur”, revela que mientras la demanda se dispara, la producción está concentrada en China, país que controla más del 70% del mercado global, al tiempo que la región sudamericana, en cambio, posee algunas de las reservas más grandes del mundo prácticamente sin explotar.

Un mercado en auge

El ritmo de crecimiento es vertiginoso. Solo en 2024, la demanda de tierras raras aumentó entre un 6% y un 8%, impulsada principalmente por la electromovilidad y la expansión de energías renovables. Y las proyecciones de la Agencia Internacional de Energía (IAE) estima que el consumo de elementos clave como neodimio, praseodimio, disprosio y terbio podría triplicarse o incluso cuadruplicarse para 2050, según el escenario energético considerado. El escenario se configura con una demanda en alza, oferta concentrada, cadenas globales vulnerables a tensiones geopolíticas, eventos climáticos extremos y restricciones comerciales. Los cuellos de botella, advierte el informe, ya no son una posibilidad, son una realidad recurrente.

China, el gigante dominante

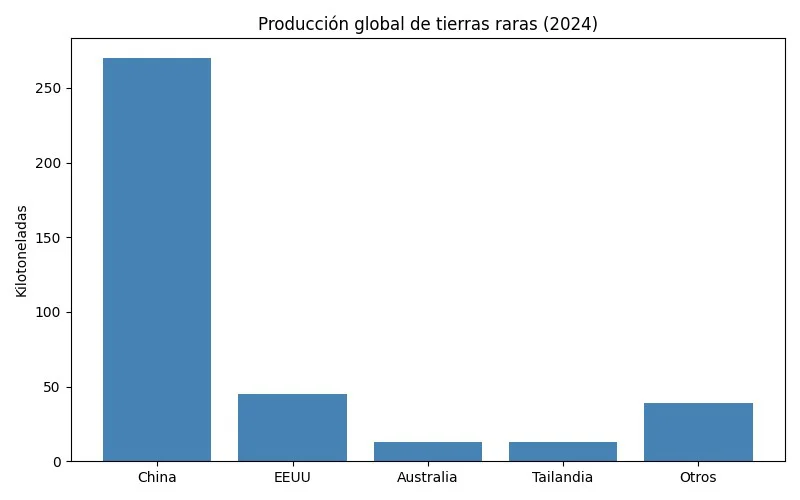

En 2024, la producción global de tierras raras alcanzó las 380 kilotoneladas, de las cuales 270 kT provinieron de China. Estados Unidos aparece lejos en segundo lugar con 45 kT, seguido por Australia y Tailandia con 13 kT cada uno. El resto del mundo, disperso, apenas completa el 10%. Pero el dato más sorprendente no es el liderazgo chino en volumen, sino en capacidad de procesamiento, un eslabón clave y altamente complejo que pocos países dominan: controlar el refinamiento significa controlar el mercado.

La paradoja sudamericana

En paralelo, mientras el norte global se inquieta por asegurar suministros y diversificar riesgos, 2 aparece en el mapa como una región con reservas extraordinarias, pero con una producción aún incipiente o nula. Con 21.000 kilotoneladas de reservas estimadas, es el país con mayor potencial fuera de China, pero prácticamente no produce tierras raras a escala industrial.

Las tierras raras forman parte de la paradoja medioambiental: los minerales que permiten reemplazar combustibles contaminantes requieren un costo ecológico y económico muy significativo de extracción y refinado.

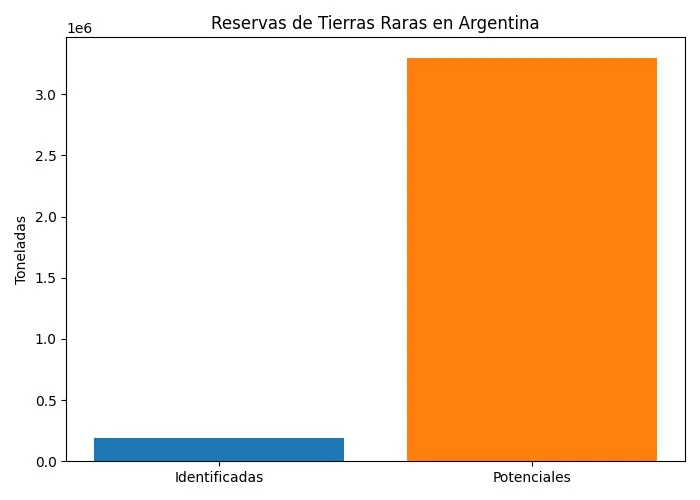

Los estudios geológicos revelan depósitos de altísima calidad en Bahía y Minas Gerais, con concentraciones récord en Monte Alto, donde los óxidos de tierras raras superan el 45%, niveles excepcionalmente altos para estándares globales. Ensayos preliminares muestran tasas de recuperación metalúrgica del 94%, una promesa de competitividad que ya despierta el interés de inversores. Argentina, por su parte, cuenta con 190.000 toneladas identificadas y 3,3 millones de toneladas potenciales, distribuidas en provincias como San Luis, Río Negro y Salta. A esto se suma un marco legal que, según el informe, comienza a volverse más atractivo para inversiones de largo plazo.

“La transición energética global ha reconfigurado las prioridades de los países y de las industrias tecnológicas, otorgando a los minerales críticos —en particular a las tierras raras— un protagonismo sin precedentes. Este conjunto de elementos, indispensable para la fabricación de imanes permanentes, motores de vehículos eléctricos y componentes electrónicos de alta complejidad, se ha consolidado como un insumo estructural para las tecnologías de baja emisión de carbono y la electrificación acelerada del transporte. En este contexto, América del Sur emerge como una región con un potencial geológico significativo, especialmente concentrado en Brasil y Argentina, cuya capacidad para integrarse en las cadenas globales de suministro podría contribuir de manera decisiva a reducir la concentración productiva que actualmente domina el mercado”, sostiene Manuel Fernandes, socio líder de la industria de Energía y Recursos Naturales de KPMG Brasil y América del Sur

“Las tierras raras son esenciales para la fabricación de productos electrónicos y para el avance de la AI por sus propiedades magnéticas, eléctricas y térmicas. En un proceso de transición energética, frente a un interés internacional creciente y siendo estratégicas en términos geopolíticos, las tierras raras también se suman al abanico de oportunidades que ofrece el sector minero argentino. Más allá de las existencias ya identificadas y de las potenciales de estos minerales, nuestro país está dando señales concretas de estar abriendo su economía al mundo otorgando un marco confiable para inversiones de largo plazo. En los últimos días Argentina confirmó también su apoyo a la coalición global de tierras raras que propuso Estados Unidos, ratificando a esta asociación estratégica como una oportunidad de crecimiento económico y productivo, que permitirá consolidar cadenas de valor más sólidas y diversificadas. Ahora bien: las tierras raras forman parte de la llamada paradoja medioambiental: los minerales que permiten reemplazar combustibles contaminantes requieren un costo ecológico y económico muy significativo de extracción y refinado. El desafío será equilibrar los beneficios económicos esperados con políticas adecuadas de sustentabilidad, impacto ambiental y protección de las comunidades locales”, afirma Mario Belardinelli, socio líder de Minería de KPMG Argentina.

Un tablero global en redefinición

La creciente tensión entre grandes potencias y la dependencia crítica de China obligan a explorar alternativas. Y Sudamérica aparece como la región mejor posicionada para ofrecer nuevos polos de producción con estabilidad geológica, institucional y ambiental.

1) Desarrollar plantas de procesamiento locales, evitando exportar minerales sin valor agregado.

2) Impulsar el reciclaje de imanes y componentes electrónicos, clave para una economía circular.

3) Fortalecer la infraestructura y la gobernanza, históricamente los puntos débiles del contine

¿La próxima frontera industrial sudamericana?

La principal conclusión del estudio señala que América del Sur enfrenta una oportunidad histórica en la explotación de las llamadas “tierras raras”. No se trata solo de extraer minerales, sino de convertirse en un actor decisivo en una cadena de valor global dinámica, estratégica y altamente tecnológica. Si logra industrializar parte del proceso -desde la separación hasta la fabricación de imanes permanentes- , la región podría no solo abastecer al mundo, sino también capturar un valor económico, industrial y geopolítico sin precedentes. La ventana de oportunidad está abierta. La pregunta es por cuánto tiempo.

MIRÁ EL INFORME DE KPMG AQUÍ:

Artículos relacionados

Lo más visto