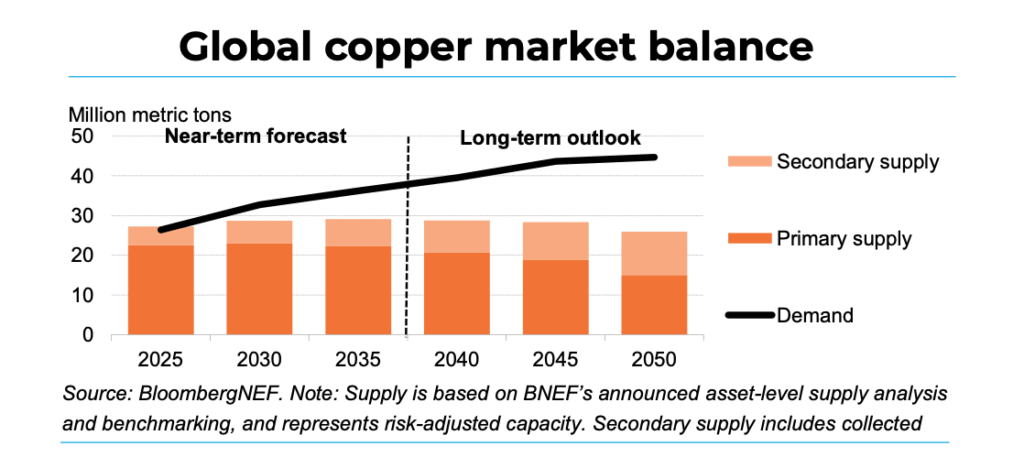

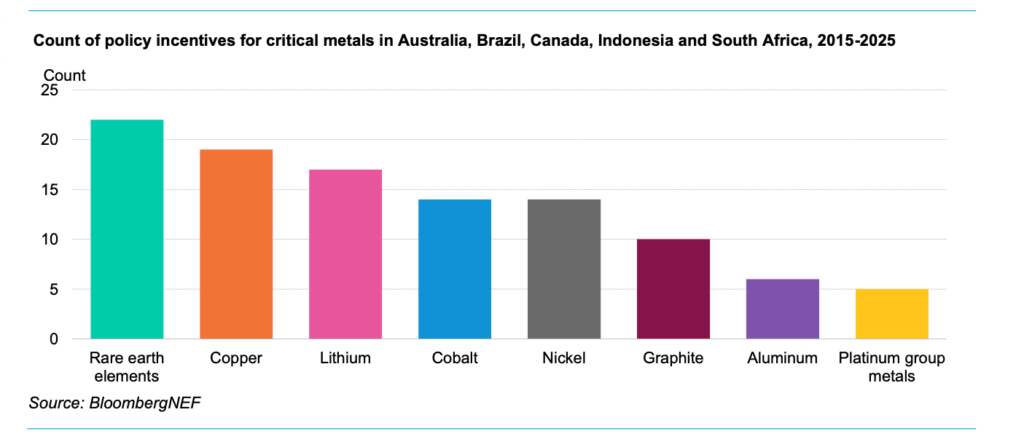

En su informe de diciembre, Perspectivas de Metales de Transición 2025, BloombergNEF afirma que el cobre enfrenta la mayor presión entre los metales de transición, impulsada por el rápido crecimiento de los centros de datos, la expansión de la red eléctrica y la adopción de vehículos eléctricos. Se prevé que la demanda de cobre para la transición energética se triplique para 2045, lo que llevará al mercado a un déficit persistente a menos que se intensifiquen la inversión y el reciclaje.

Kwasi Ampofo, director de metales y minería de BloombergNEF, declaró a MINING.COM que el desequilibrio refleja la creciente demanda que choca con la lentitud en la entrega de proyectos. "El cobre, el platino y el paladio han experimentado una adición de capacidad muy lenta en un momento de crecimiento de la demanda", afirmó, describiéndolos como las materias primas bajo mayor presión a corto plazo.

Las limitaciones de suministro ya son visibles. Las interrupciones en Chile (Quebrada Blanca, El Teniente), Indonesia (Grasberg) y Perú (Las Bambas, Constancia), sumadas a la lentitud en la tramitación de permisos, han ajustado el mercado. BloombergNEF estima que el déficit de cobre podría alcanzar los 19 millones de toneladas para 2050 sin nuevas minas ni mejoras significativas en la recolección de chatarra.

Movimientos de precios a corto plazo

Los precios han subido un 35% en lo que va de año y se encaminan a su mayor aumento desde 2009. Si bien el debate sobre la escasez de cobre a menudo confunde las fluctuaciones de precios a corto plazo con los fundamentos a largo plazo, Ampofo afirmó que la perspectiva de BloombergNEF se basa en las tendencias estructurales de la oferta y la demanda. Para que la nueva oferta funcione en esta década se requerirá una inversión sostenida para expandir los proyectos existentes, optimizar los permisos y mejorar los sistemas de reciclaje.

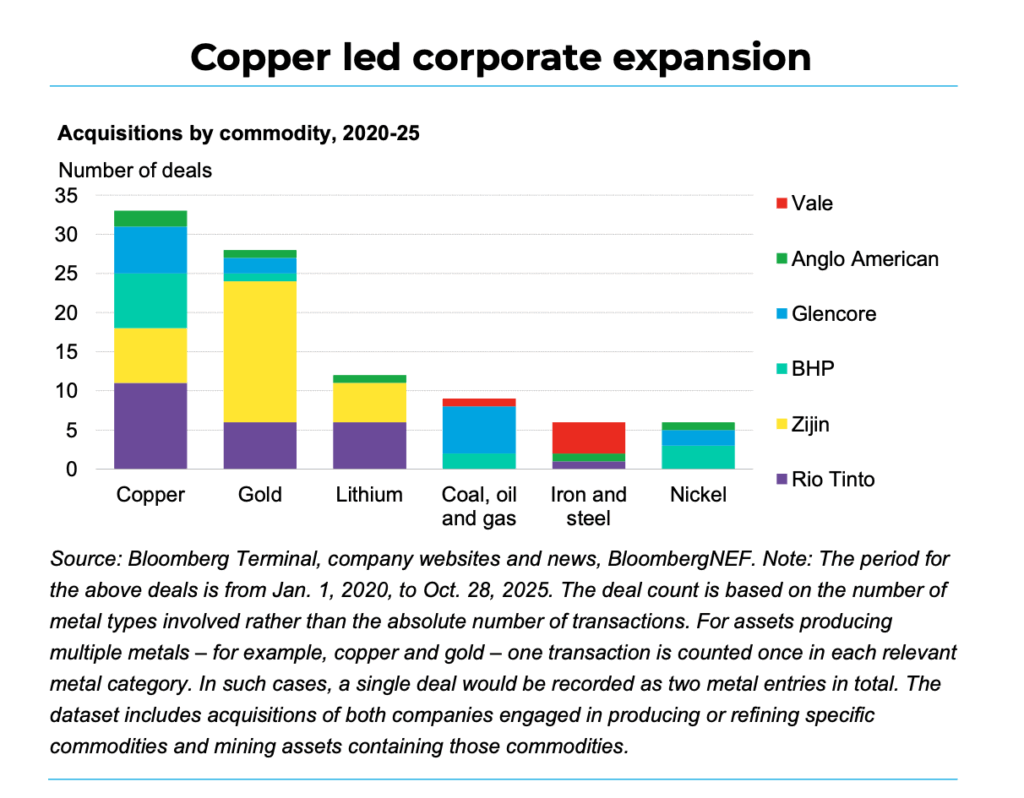

Esta visión a largo plazo es cada vez más compartida por las mineras. BloombergNEF observa una renovada inversión de capital y la consolidación de empresas productoras, como Anglo American (LON:AAL), BHP (ASX:BHP), Glencore (LON:GLEN), Rio Tinto (ASX:RIO), Vale (NYSE:VALE) y Zijin (HKEX:2899). Ampofo afirmó que el aumento de fusiones y adquisiciones indica el creciente valor estratégico del cobre, una conclusión que respalda el análisis de la firma.

Los otros

Si bien el cobre domina las preocupaciones a corto plazo, el informe destaca trayectorias divergentes en otros metales. El suministro de aluminio sigue estando fuertemente concentrado en China, que produce la mitad de la producción mundial. Un límite gubernamental para reducir las emisiones ha dejado poco margen de crecimiento, y BNEF afirma que la restricción del suministro impuesta por este límite podría persistir a menos que se aumente. La participación de China se reduce al 37 % para 2050 en el Escenario de Transición Económica, mientras que India más que duplica su producción durante la próxima década.

La demanda de grafito aumentará de 2,7 millones de toneladas en 2025 a 6,7 millones de toneladas en 2050, impulsada por su papel fundamental en los ánodos de baterías de iones de litio. Se prevé que el mercado registre un déficit técnico en 2032, ya que el suministro secundario de baterías retiradas no alcanza la desaceleración del crecimiento del suministro primario.

En cambio, la oferta de litio sigue creciendo. La capacidad total podría alcanzar los 4,4 millones de toneladas de carbonato de litio equivalente para 2035, frente a los 1,5 millones de toneladas de 2025, gracias a nuevos proyectos en .y África, la maduración de las tecnologías de extracción directa y el aumento de la oferta secundaria. Los precios se mantienen bajos tras caer desde un máximo de 80.000 dólares por tonelada en 2022, aunque las recientes interrupciones y la reducción de los subsidios han impulsado una modesta recuperación.

La oferta de manganeso se mantiene prácticamente alineada con la demanda hasta 2050 gracias a la disponibilidad estable del mineral y su uso predominante en la siderurgia, que representa el 97 % del consumo. Persisten los riesgos a corto plazo debido a los desafíos logísticos en Sudáfrica y a la prohibición de las exportaciones prevista para 2029 en Gabón.

Los precios del cobalto se han recuperado después de que la República Democrática del Congo impusiera una prohibición de exportación de cuatro meses en febrero, posteriormente sustituida por un sistema de cuotas que limita las exportaciones anuales a 96.600 toneladas para 2026-27, lo que supone una reducción del 50 % con respecto a los niveles de 2024. Los precios subieron un 128 % entre febrero y octubre debido a la contracción del mercado.

El dominio de China

A pesar de la amplia inversión en las cadenas de suministro de minerales críticos, China mantiene su dominio en la mayor parte del refinado intermedio, especialmente en aluminio, grafito, manganeso, cobalto, níquel y tierras raras. Europa y Estados Unidos mantienen una fuerte exposición al grafito, manganeso, níquel y litio, mientras que Japón y Corea del Sur dependen de importaciones diversificadas y del reciclaje.

La geopolítica sustenta ahora muchas de esas estrategias. Ampofo afirmó que la intervención gubernamental puede liberar capital, pero también aumenta el riesgo de conflicto, y advirtió que los subsidios por sí solos no resolverán la concentración de la cadena de suministro. De cara al futuro, afirmó que las señales de precios en 2026 serán cruciales, ya sea para fomentar la nueva oferta o para frenar la demanda mediante la sustitución.

El informe también subraya la necesidad de descarbonizar los metales utilizados en infraestructuras de energía limpia. El acero, el aluminio y el cobre son los que generan las mayores emisiones incorporadas, y si bien los proyectos solares y eólicos compensan dichas emisiones a los pocos meses de su operación, BloombergNEF advierte que la lentitud del progreso en las fases iniciales podría alargar el periodo de recuperación de la inversión en carbono.