El sector de la minería de oro sigue dependiendo de descubrimientos antiguos para el crecimiento de las reservas a pesar del repunte sostenido del precio del oro en los últimos años, según un análisis anual de S&P Global. La situación se replica en la Argentina donde los presipuestos explortorios se han volcado mas al cobre y al Litio en las últimas campañas.

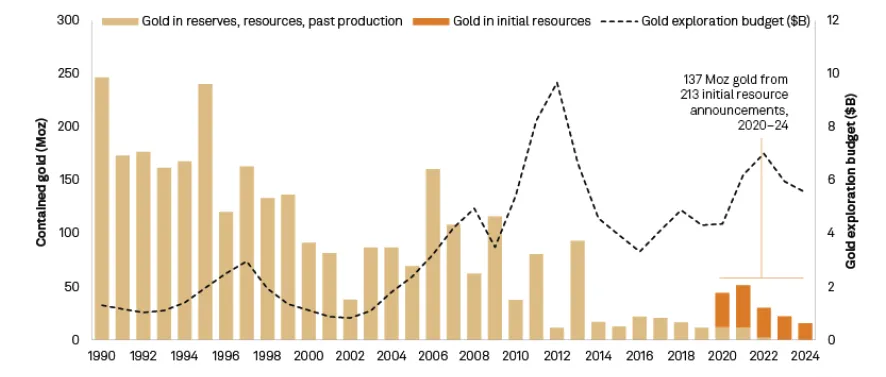

Según la base de datos de descubrimientos de oro rastreada por S&P, el sector del oro sumó tres nuevos descubrimientos importantes en 2024, llevando el inventario global (reservas, recursos y producción pasada) a casi 3 mil millones de onzas en 353 depósitos.

Las onzas de oro representan un aumento del 3% o 82 millones de oz. respecto a 2023, que contaba con 350 depósitos que contenían un total de 2.900 millones de oz.

El análisis de S&P señala que, en consonancia con sus informes anteriores, casi todas las nuevas incorporaciones a su lista se descubrieron hace décadas y solo recientemente cumplieron con sus criterios de 2 millones de onzas para un "descubrimiento importante de oro".

Cabe destacar que no se produjeron descubrimientos importantes durante el período 2023-24, y desde 2020, solo se han realizado seis descubrimientos importantes, que aportaron un total de 27 millones de onzas en reservas y recursos, indicó.

Presupuesto en declive

La ausencia de nuevos descubrimientos importantes en los últimos dos años puede atribuirse a la reducción de los presupuestos de exploración. Según estimaciones de S&P, el gasto global en exploración cayó un 15 % en 2023 y un 7 % en 2024, poniendo fin a una tendencia alcista iniciada en 2017.

La caída, dice S&P, fue impulsada por menores asignaciones por parte de empresas junior, que enfrentaron condiciones de financiamiento más estrictas a medida que subieron las tasas de interés, y los precios más altos del oro hicieron poco para alentar un mayor gasto.

Además de los presupuestos más bajos, la proporción de exploración de base o en etapa inicial dentro de los presupuestos totales continuó disminuyendo, llegando a apenas el 19% en 2024, una caída significativa respecto del 50% a mediados de los años 1990.

Si bien parte de esta disminución se atribuye a la progresión natural de los activos desde la exploración inicial hasta la producción, las empresas de exploración se han vuelto más reacias al riesgo en las últimas dos décadas, según S&P, señalando que las empresas se han centrado cada vez más en activos conocidos que ofrecen menores riesgos. Su análisis muestra que más de la mitad (56%) de los anuncios iniciales de recursos durante el período 2020-2024 provinieron de proyectos existentes.

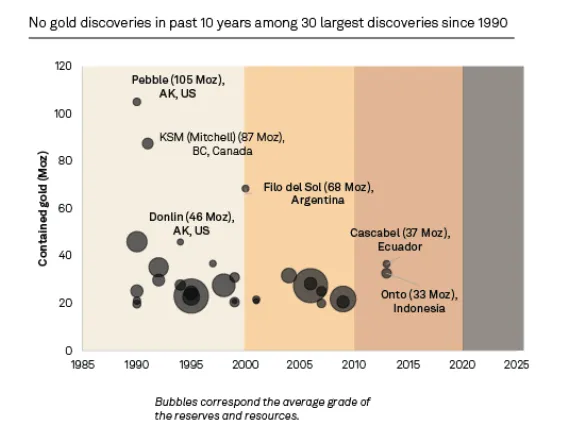

La calidad general de los descubrimientos recientes también está en declive. El tamaño promedio de los nuevos depósitos durante el quinquenio fue de 4,4 millones de onzas, inferior al promedio de 7,7 millones de onzas de la década anterior. Además, ninguno de los descubrimientos realizados en los últimos 10 años se encuentra entre los 30 mayores descubrimientos de oro, añade S&P.

De cara al futuro, la empresa prevé un mayor interés en la exploración a medida que los precios del oro se estabilicen por encima de los 3.000 dólares por onza. Sin embargo, también advirtió que incluso un aumento en el gasto en exploración podría no contribuir a un aumento en las tasas de descubrimiento, dado que la industria se ha mostrado reticente a asignar fondos a áreas no exploradas y, en cambio, se ha centrado más en la expansión de los yacimientos conocidos.

CLUBminero / S&P / Mining.com

Lo más visto