Escribe Dario Arias: Argentina y Tierras Raras ¿Nueva oportunidad?

VOCES22/04/2025 DARIO ARIAS / CLUBminero

La Era del "Des-Orden" ha abierto crisis y oportunidades en el complejo minero industrial del mundo. El experto argentino Darío Arias reflexiona en este artículo exclusivo de CLUBminero sobre los alcances del fenómeno acelerado por la guerra comercial declarada abiertamente por los Estados Unidos. Su principal contendor es China, el polo hegemónico de las tierras raras y del abanico de los minerales críticos y estratégicos.

DARIO ARIAS*

La SECMIN, el SEGEMAR y el COFEMIN caracterizaron a los elementos de las llamadas “tierras raras” (TR) como minerales críticos, ya que “habiendo concentraciones conocidas, no es posible extraerlos de modo rentable”. Aunque podemos decir que también se trata de minerales estratégicos (“son utilizados en la industria por sus particulares propiedades intrínsecas, siendo sus reservas muy codiciadas por los países industrializados”), y que serán —a futuro— de importancia económica estratégica (“aquellos cuya exploración y posterior producción exportable, supone un importante dinamizador de la economía local, regional y nacional a través de la generación de empleo, desarrollo de proveedores de bienes y servicios, aportes al fisco en impuestos y regalías, e ingresos de divisas”).

Nos enseña el maestro Aldo Bonalumi que —a pesar de su denominación generalizada— las TR no son escasas, ya que están en toda la corteza terrestre, pero que “(…) obtener su catión y hacerlo útil, es algo más complicado, que hacerlo para el oro, plata, aluminio, cobre o litio, (…) pues los elementos químicos que conforman las TR se asocian y generan minerales que llegan a tener 2, 3, 4, 5 y hasta 6 elementos de TR que se deben separar diferenciándolos”.

El mundo está hoy en “La Era del Des-Orden”, (concepto acuñado por los economistas del Deutsche Bank) que sugiere que nos encontramos en un periodo de transición hacia un nuevo ciclo de inestabilidad económica y social, marcado por la fragmentación de la globalización, el aumento de las tensiones geopolíticas y el conflicto intergeneracional.

Esa era se caracteriza por una serie de fenómenos, a saber: des-globalización, des-dolarización, des-carbonización de la economía, decrecimiento de Occidente y crecimiento de los países del Sur Global, déficit fiscales, desviación del S&P500 de sus tendencias tradicionales, desconfianza en los bancos centrales, desmoralización de la sociedad, desconfianza en las monedas, dificultad de las inversiones de las industrias extractivas para alcanzar la demanda de materias primas, o satisfacer las necesidades de metales para la transición energética (falta de inversiones en CAPEX, escasez de inventarios, y rigidez o inelasticidad de la oferta minera), entre otros.

Esto provoca un incremento de inversores (i.e. bancos centrales, fondos institucionales, empresas, ahorristas particulares) en busca de alternativas de inversión en activos tangibles, físicos, (con valor tradicional intrínseco, como el oro y la plata). Las alzas en la inflación en regiones que otrora eran impensadas, incentiva también a las personas a buscar activos “de refugio”, como forma de protección de valor; y muchos están dirigiéndose a las materias primas.

Estamos, por otro lado, posiblemente, frente a un nuevo “super-ciclo de las materias primas” (excluyendo al petróleo), con incremento de precios por un lapso más o menos prolongados.

¿Significa que estamos tendiendo hacia la vieja economía, que otorga más relevancia a las materias primas? Creo que no, el regreso a estas inversiones más tangibles implica simplemente formas de protección frente a las crisis, a los eventos geopolíticos, a la desmonetización y la inflación. Vemos, por ejemplo, al índice S&P500 en “en rojo”, y la cesta de materias primas “en verde”. Estas inversiones quizá tengan más participación y relevancia entre las demás inversiones financieras “representativas de activos” o indirectas (derivados, acciones, futuros, bonos, etc.).

Por otro lado, es una verdad a voces que toda la vertiginosa revolución tecnológica que estamos observando azorados y viviendo, como la IA, el block-chain, la robótica, el internet de las cosas, la automatización, el big-data, los robots humanoides, la industria de la conquista del espacio, la movilidad eléctrica y las energías “limpias” o renovables no son posibles sin la disponibilidad, cada vez mayor, de materias primas.

El caso más evidente es el cobre. Analistas, empresas y think-tanks, prevén demanda creciente de alrededor del 16% para 2030; 20% para 2035 y de hasta 70% para el 2050.

La importancia de la demanda de minerales, y particularmente TR se demuestra también cuando las vemos en el centro de la escena en los recientes conflictos bélicos como la invasión de Rusia a Ucrania, y las amenazas de Trump de anexar Groenlandia, por ejemplo. Pero el mundo, paradójicamente, se ha olvidado invertir en el proceso de extracción, porque muchas veces se ha sido satanizado y considerado un sector sucio. Como consecuencia, ahora que necesitamos crecientes cantidades de materias primas, no las vamos a poder tener en el corto plazo. Pasarán seguramente varios años en que la oferta se ajuste a la nueva demanda. Mientras tanto veremos subir el precio. (Ese es el razonamiento general, pero hay que analizar cada una de las materias primas para ver su balance, oferta-demanda, stocks disponibles, etc.).

DEMANDA CRECIENTE, NUEVAS TECNOLOGÍAS

El mundo va a necesitar minerales críticos en cantidades crecientes, no solo para poder abordar la transición energética, sino el crecimiento de países en desarrollo, y las nuevas tecnologías. Ante la tendencia de desmilitarización que veíamos como una normalidad en las últimas décadas, observamos hoy —nuevamente— una carrera armamentística a raíz de la agresión rusa a Ucrania, en países de la OTAN, por ejemplo, y las TR tienen variados usos en la industria vinculada a armamento y radares, como el samario; también tulio e iterbio son vitales para la espectroscopia óptica en defensa e industria satelital.

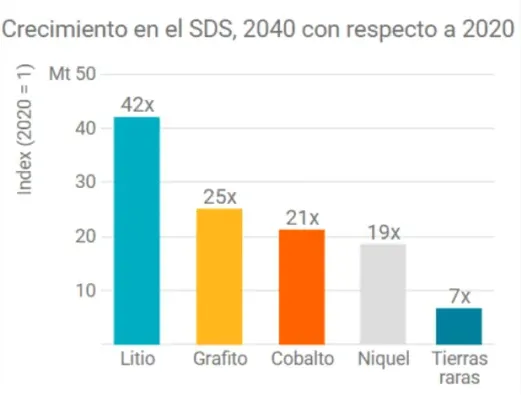

La Agencia Internacional de Energía indica, por ejemplo, que la demanda de TR va a crecer siete veces hasta el 2040 en el escenario conservador.

Fuente: AIE, https://openroom.fundacionrepsol.com/es/contenidos/minerales-criticos-relacion-transicion-energetica

Otras TR, como el lantano se utiliza para fabricar las lentes de smartphone y microscopios quirúrgicos, el cerio en convertidores catalíticos de automóviles, el praseodimio en pantallas de televisores extra delgados, el neodimio en imanes de discos de computadoras, el europio en tubos de rayos catódicos.

El gadolinio se usa para obtener el contraste en las resonancias magnéticas, el terbio para las luces rojas, amarillas y verdes en la tecnología led, el disprosio en los motores de autos eléctricos, el holmio esencial para los rayos láser en uso medicinal oftalmológica, el erbio en la fibra óptica, y finalmente el lutecio e itrio aportan a la industria de escintilómetros, láser e iluminación fluorescente led en astronomía.

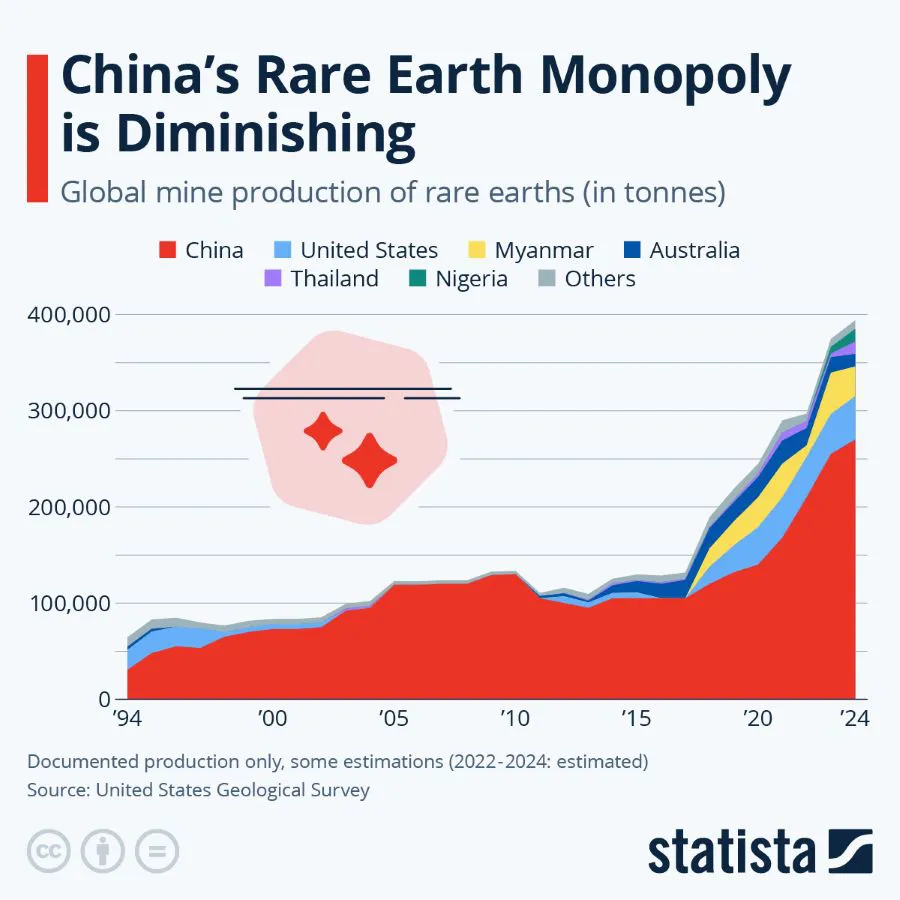

En el comercio de tierras raras, China es el principal exportador e importador. Otros actores clave en el comercio de tierras raras son Birmania y Malasia, principales exportadores, y Japón y Vietnam, principales importadores. Estados Unidos también es un actor importante, como exportador de artículos de tierras raras.

Según un reporte de la Secretaría de Minería, no existe producción de TR en nuestro país, y se estiman alrededor de 500 tn de recursos de estos elementos. Sin embargo, la falta de estudios detallados limita su explotación por ahora.

CONSENSO GLOBAL

Recientemente tuve la oportunidad de exponer e intercambiar en el 17º International Gas & Energy Forum (IGEF) en Panamá, en el panel sobre Minerales Críticos para la Transición Energética. Hubo consenso en esa palestra que existen innumerables oportunidades para Latinoamérica y particularmente para Argentina en la llamada transición energética o “evolución energética”, ya que la mayoría de las perspectivas publicadas concluyen que los combustibles fósiles seguirán siendo una parte importante (todavía más del 50% de la matriz energética mundial) de un sistema energético que incorpora cada vez más fuentes de suministro de bajo carbono.

Hay coincidencias en que se debe fortalecer la seguridad y disponibilidad energética (por sobre los objetivos ambiciosos de reducción de emisiones), mejorar la inter-conexión entre países y regiones, y la eficiencia; eso vendrá de la mano de mixes diversificados de fuentes energéticas fósiles, (siendo el gas natural/LNG el actor estelar); con “adicionalidades” de renovables (incluyendo un revival de la nuclear). En la COP28 de Dubai, los gobiernos acordaron triplicar el despliegue de energías renovables y duplicar la eficiencia energética para 2030. En todos esos esfuerzos, las TR tienen un rol importante que jugar.

El evento CERA Week realizado en marzo concordó en afirmar que el mundo necesita más energía, que la transición energética debe redefinirse como “aditiva” y no “sustitutiva”, la oportunidad de reducir la intensidad de carbono de los combustibles fósiles con tecnologías como la captura, almacenamiento y uso del carbono, la captura directa del aire, las mismas que podrían alcanzar su comercialización en los próximos años; y que la transición conlleva compromisos ambiciosos que no estaban debidamente valorados y, por tanto, va ser más compleja y costosa de lo que se pensaba hasta hace poco.

La minería de TR va a ser una actividad novedosa, como lo fue el litio a comienzo de siglo, o los hidrocarburos no-convencionales a principios de la década (la existencia de esos hidrocarburos en la “roca madre” era conocida, pero no existía la tecnología para explotarlos económicamente -perforación direccional/horizontal; micro-fractura hidráulica (fracking); técnicas avanzadas de recuperación mejorada de petróleo, EOR), sin embargo Argentina ha demostrado en Vaca Muerta su resiliencia y creatividad en el desarrollo y adaptación de tecnologías y actualmente ya muestra logros –en velocidad y eficiencia- comparables a las explotaciones de Estados Unidos, cuna de los no-convencionales. El litio, por su parte está en plena competencia por los recursos, carrera tecnológica por el mejor modelo de extracción directa (DLE), y por el manejo sostenible de la extracción y re-inyección de salmueras tratando de no afectar negativamente el equilibrio hidro-geológico de los salares.

¿Qué necesita Argentina para arrancar?

En las TR seguramente van a repetirse algunos patrones que actualmente vemos en otros sectores, como

i). la oferta de minerales críticos más concentrada que la de crudo, y, por tanto, más vulnerable a las perturbaciones comerciales;

ii). el control de la propiedad intelectual, que actualmente está en manos predominantemente, de China;

iii). Según el conocido reporte anual de la consultora EY sobre industria minera, en 2025 los principales riesgos de esta industria son los siguientes: 1º Capital; 2º gestión ambiental (environmental stewardship), seguidos de: 3º geopolítica; 4º agotamiento de los recursos/reservas; 5º licencia para operar, etc.

Con relación a este último aspecto, por ejemplo, el gobierno de Brasil anunció el 7 de enero que proporcionará US$815 millones en financiamiento para la industria de minerales críticos del país, y los fondos se destinarán a apoyar proyectos de minerales como litio, polisilicio, grafito y elementos de tierras raras. El tamaño relativamente pequeño del mercado de metales y compuestos de TR hace que el desarrollo de proyectos sea poco atractivo para las grandes empresas mineras. La escasez generalizada de capital ha limitado la exploración de tierras raras también en Canadá.

Si bien estamos ansiosos por el posible despegue de proyectos exploratorios de TR, prefiero ser “optimista, pero sin ilusiones”. Queda aún mucho por hacer en relación a metales sobre los que hay mucho más información y desarrollo, como el litio y el cobre, por ejemplo.

Hay que seguir trabajando en educación y capacitación, en desarrollo de infraestructura (caminos, conectividad, trenes, canales navegables, parques industriales, servicios), en las provincias en las que las TR están presentes (algunas no mineras, como Santiago del Estero); hay que incentivar el establecimiento de start-ups tecnológicas que apunten a desarrollos vinculados a las TR, trabajo con cadenas de suministros y proveedores, financiamiento local y acceso a fondos internacionales, industrialización local, y más “cultura minera”.

Recientemente nuestro Secretario de Minería, Luis Lucero afirmaba: “La opinión pública favorable sobre la minería no tiene precedentes, tanto la de los votantes como la de los consumidores” (Raw Materials Week, Bruselas 2024), sin embargo, todavía subsisten prohibiciones para realizar minería en algunas provincias (y municipios!); la Meseta Patagónica languidece empobrecida sobre importantes yacimientos mineros sin poder desarrollarse.

Es imprescindible la generación de más información geológica sobre TR. Algo parecido sucede con la geotermia: nuestro país tiene el recurso, pero la escasa información desincentiva la llegada de inversiones. Sería interesante el diseño de regímenes de incentivos fiscales a inversiones de riesgo, a nivel provincial, incluso municipal, que atraigan empresas (que no califiquen para otros esquemas de magnitud como el RIGI) para intensificar los estudios geológicos de TR.

Resta también mejorar la institucionalidad en ciertos niveles de las autoridades concedentes: capacitación de funcionarios, mejora en la celeridad de trámites, digitalización de expedientes, acelerar la implementación de iniciativas de transparencia (bajo modalidades como EITI), perfeccionar sistemas de gobernanza y accountability a todo nivel.

Intensificar los acuerdos de cooperación, internos, entre gobiernos y universidades, empresas, actores civiles; y externos, bilaterales y regionales, como el recientemente firmado Acuerdo de Colaboración sobre Minerales Críticos y Sostenibilidad Minera entre la Argentina y Canadá́, (marzo 2025); acuerdo entre la provincia de Salta y Oficina de Investigaciones Geológicas y Mineras de Francia, y la Agencia Francesa de Desarrollo en el estudio de los recursos hidrogeológicos de esa provincia.

*Abogado, consultor, negociador y árbitro comercial y de inversiones.

Artículos relacionados

Lo más visto