Oleksii Liskonih/iStock vía Getty Images

No sé ustedes, pero siento que me desperté este sábado por la mañana en un mundo que ha cambiado para siempre, y no hay duda de que nuestra cartera de inversiones será muy distinta el lunes. En las últimas dos horas, puedo afirmar con seguridad que todos esos esfuerzos diplomáticos de muchos años de "paciencia estratégica" se han ido al traste. Al momento de escribir este artículo para Seeking Alpha, el sábado, la Fuerza Aérea Israelí (IAF), con apoyo log

ístico y operativo de Estados Unidos, atacó objetivos estratégicos y nucleares previamente desconocidos en el centro de Irán.

Una nota muy importante antes de empezar: en Seeking Alpha, ignoraré la política, la ética y las emociones relacionadas con la guerra. Esto NO se debe a que no las considere importantes (son MUY IMPORTANTES). Simplemente, este es un espacio de economía y finanzas, y mi propósito es establecer conexiones para ayudarles a comprender lo ocurrido y cómo afectará a los mercados cuando suene la campana de apertura el lunes por la mañana.

Abróchense los cinturones, porque juntos vamos a afrontar algunos mares agitados.

De Suiza a las bombas

Con gran rapidez, hemos pasado de donde los mediadores omaníes dijeron que las partes estaban "cerca" al colapso total de la diplomacia anunciado por el presidente Trump . Este es el peor resultado posible para los mercados porque, como todos saben , a los mercados no les gusta la incertidumbre. Si el proceso diplomático colapsa, solo quedará volatilidad.

Por lo tanto, es razonable suponer que los mercados tendrán en cuenta esta siguiente fase al abrir el lunes. Por lo tanto, la atención se centrará, naturalmente, en la fiabilidad de la infraestructura energética mundial, que representa un riesgo mucho mayor que las meras sanciones. Ahondaré en este tema en el artículo completo.

{kind=link}

Bloomberg

En comparación con lo que se ha hecho hasta ahora, debo admitir que el ataque de hoy es diferente y no puede compararse con escaramuzas anteriores. ¿Por qué? De hecho, si lo piensan, el ataque israelí contra Teherán, sobre todo dada su proximidad a zonas de poder sensibles (la oficina y residencia de Jamenei), representa un cambio, ya que se ha cruzado una línea roja que existía desde hacía mucho tiempo. Hasta entonces, solo se trataba de sondear el territorio; ahora estamos entrando en una fase más seria.

{kind=link}

Bloomberg

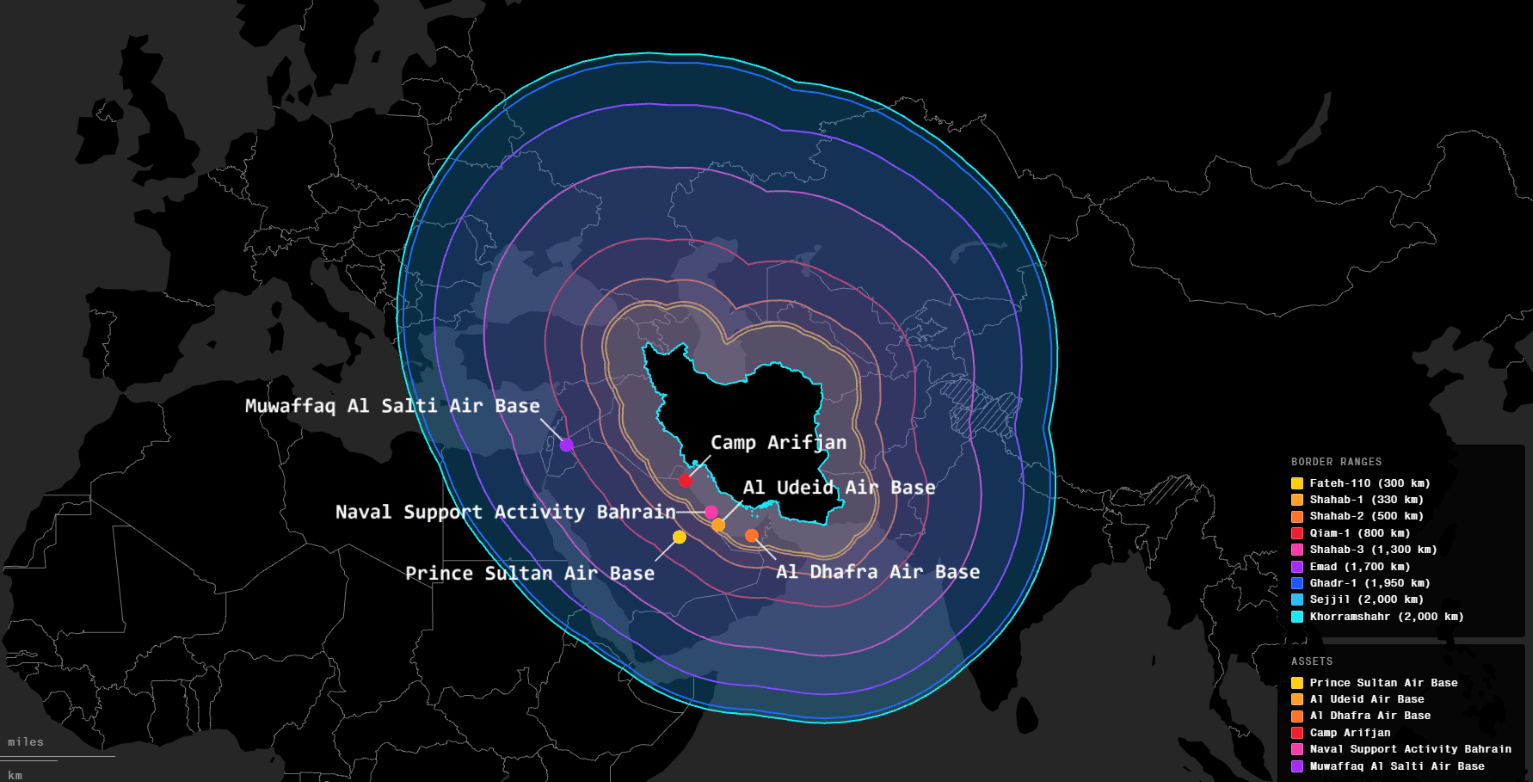

Cuando se hace referencia explícita a la necesidad de "eliminar la amenaza nuclear de una vez por todas" , el mensaje se vuelve lo suficientemente claro como para identificar quién podría ser el objetivo. Sería posible atacar, por ejemplo, instalaciones subterráneas altamente protegidas como Fordow o Natanz. Este tipo de operaciones son necesariamente a largo plazo (ya que no pueden completarse en pocos días) e inevitablemente entrarán en un ciclo a largo plazo de respuestas y contrarrespuestas.

{kind=link}

Triunfo

Y luego hay otro tema muy delicado: Trump invitó a los iraníes a "recuperar su gobierno" en la última parte de sus casi ocho minutos de intervención. En este punto, el plan de la operación pasa de ser simplemente militar a uno claramente político, lo que conlleva todas las implicaciones de inestabilidad interna en el país.

{kind=link}

Bloomberg

El petróleo y la trampa de la OPEP+

Como ya comenté, mi primer pensamiento se dirige a las posibles víctimas de este conflicto, pero mi segundo enfoque, como gestor de activos y analista, se centra claramente en los mercados y sus implicaciones económicas. Esto se debe también a que estamos en una plataforma que analiza los mercados financieros, y es apropiado centrarse en este tema.

Entonces, yendo al meollo del asunto: ¿qué pasará el lunes en los mercados?

Lo que sigue es mi opinión personal. No confío en los contratos OTC de fin de semana, que siempre son muy erráticos, incluso si representan una posible reacción del mercado. Dicho esto, mi opinión es la siguiente.

{kind=link}

Bloomberg

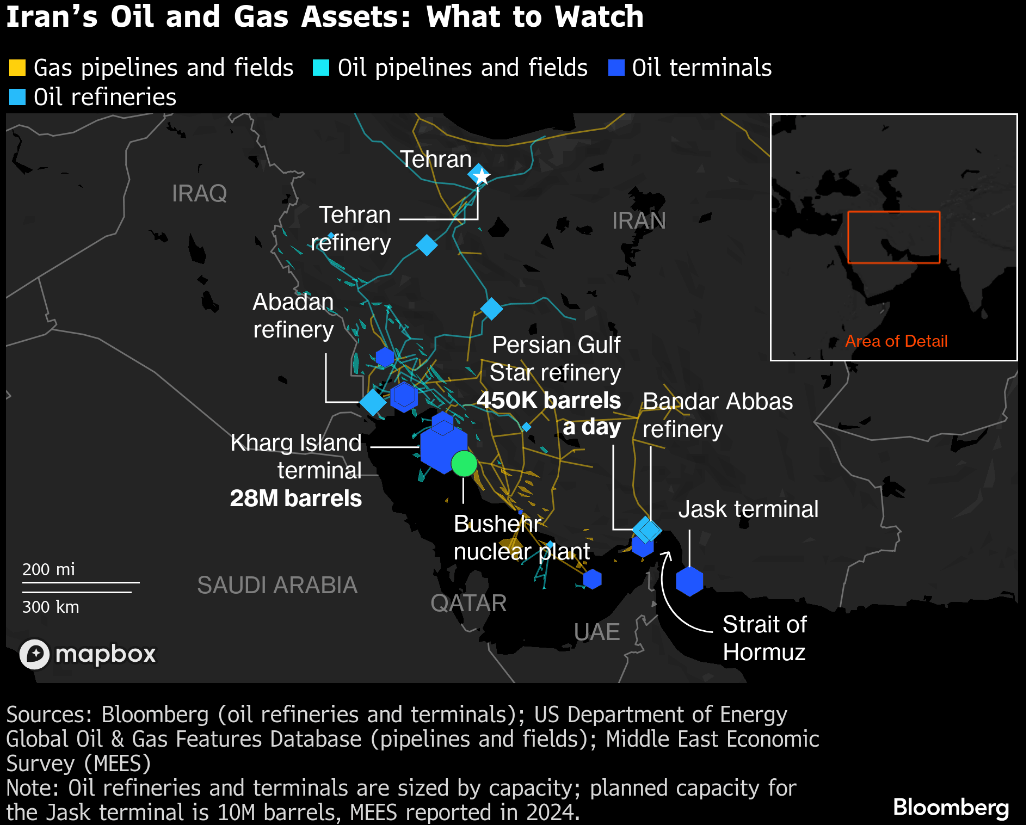

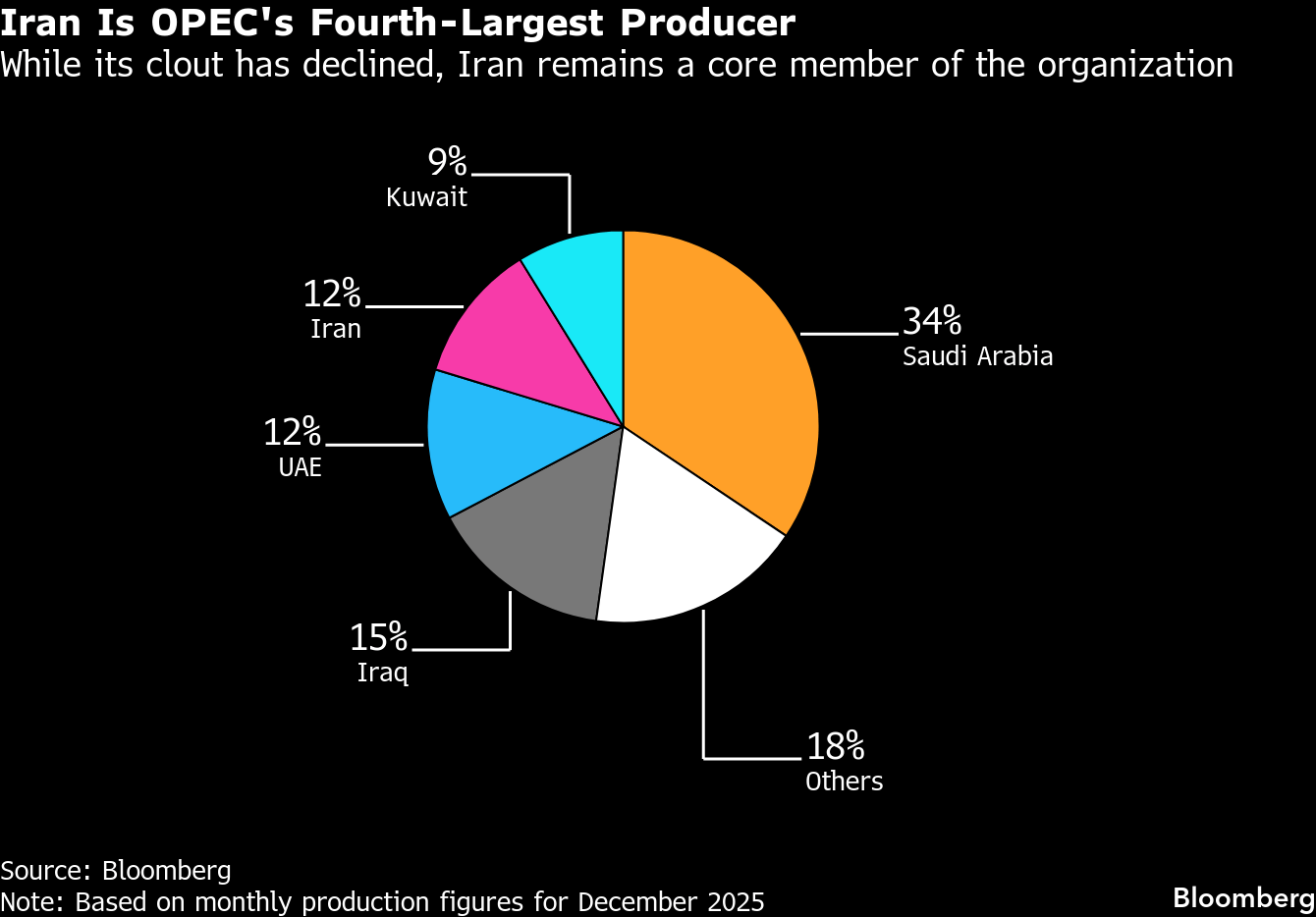

Muchos han estado sugiriendo que no deberíamos preocuparnos por el petróleo, ya que la OPEP+ ha acordado producir más petróleo. Siento que esta es una manera demasiado simplista de pensar en el problema. No es solo una cuestión de cuánto petróleo puede producir Irán; también es una cuestión de cuánto petróleo ( CO1:COM ) Irán puede entregar al mercado. Irán no es un jugador insignificante en términos de suministro de petróleo al mundo. Irán es el cuarto país productor de petróleo más grande dentro de la OPEP y suministra aproximadamente el 11-12% de toda la producción de petróleo de la OPEP, lo que equivale a unos 3,3 millones de bbl/día de suministro de petróleo. Cualquier interrupción en el flujo de petróleo de Irán (ya sea debido a sanciones más estrictas o daños a su infraestructura) reduciría inmediatamente el tamaño del mercado petrolero mundial.

{kind=link}

Bloomberg

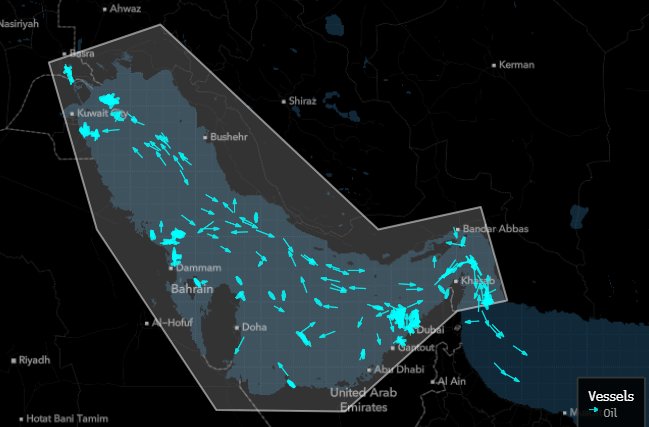

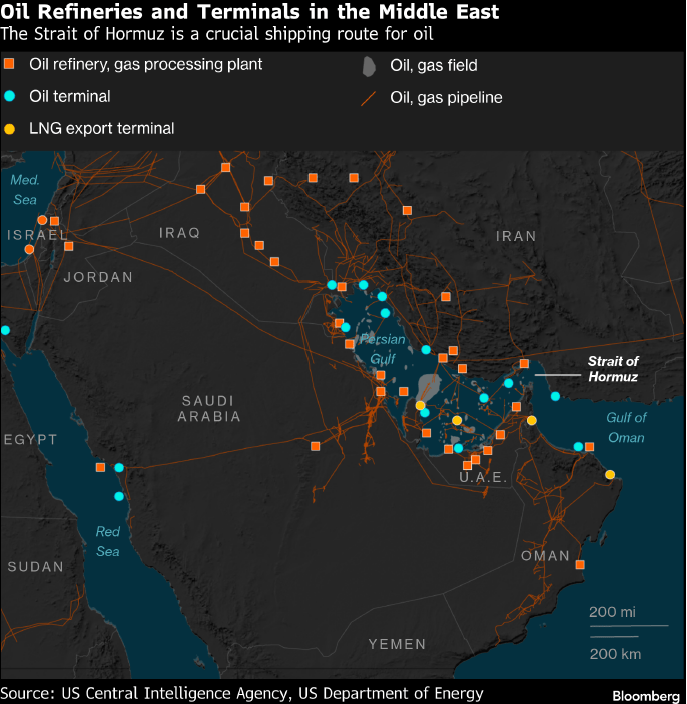

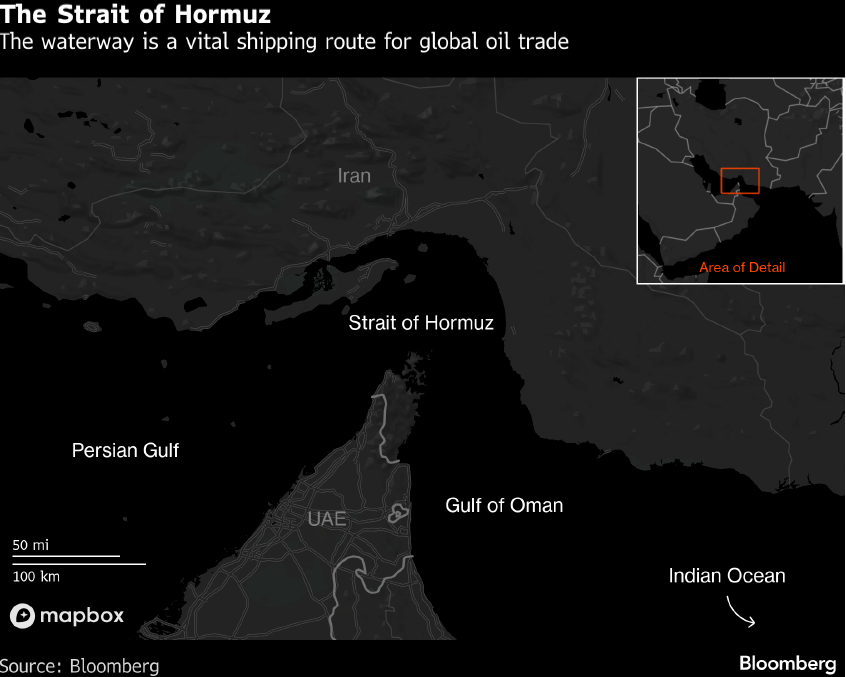

El principal problema, sin embargo, es logístico . El petróleo es un producto físico que debe transportarse, y como saben, una cantidad significativa del petróleo que llega del Golfo pasa por el Estrecho de Ormuz, que es, de hecho, el único canal de energía del mundo.

{kind=link}

Bloomberg

Aproximadamente 16 millones de barriles de petróleo se transportan diariamente a través de este estrecho, y en su parte más angosta, el ancho es de aproximadamente 30 km, con muy pocas rutas de navegación disponibles en esa zona. Por lo tanto, si no se produce un bloqueo completo, bastará con crear factores de riesgo adicionales (minas, drones, interferencias GPS, etc.) o aumentar la tensión militar en la zona para ralentizar el flujo de buques y aumentar rápidamente los costos de transporte y seguros.

Creo que la OPEP+, por sí sola, no puede resolver el problema del aumento de precios, ya que si Arabia Saudita aumentara la extracción de petróleo, ya existen oleoductos alternativos que salen del Golfo, pero no son ni de lejos tan grandes como los que atraviesan el Estrecho de Ormuz. El Estrecho es tan angosto que, si bien es posible crear alternativas, será difícil extraer suficiente petróleo del Golfo para reemplazar el volumen que pasa por él diariamente. Por lo tanto, si el Estrecho se convierte en una limitación operativa, el mercado podría enfrentarse a un déficit repentino de oferta que ningún aumento rápido de la producción de la OPEP+ podrá compensar rápidamente; por lo tanto, el riesgo para el precio del petróleo es mucho mayor ahora de lo que parecía inicialmente.

El oro, las acciones y el rey dólar

La palabra del día del lunes probablemente será "aversión al riesgo" porque durante tiempos de conflicto o inestabilidad, los mercados siempre están buscando refugio de la tormenta, por así decirlo.

Dólar

Empiezo analizando el dólar ( DXY ). Aunque EE. UU. participa activamente en este escenario, según precedentes históricos, el dólar estadounidense sigue considerándose la moneda de refugio cuando los mercados están bajo tensión. Es la moneda predilecta para pagar petróleo y materias primas, así como para la mayoría de las demás transacciones globales. Por lo tanto, a corto plazo, creo que deberíamos anticipar un dólar más fuerte.

{kind=link}

Bloomberg

Oro

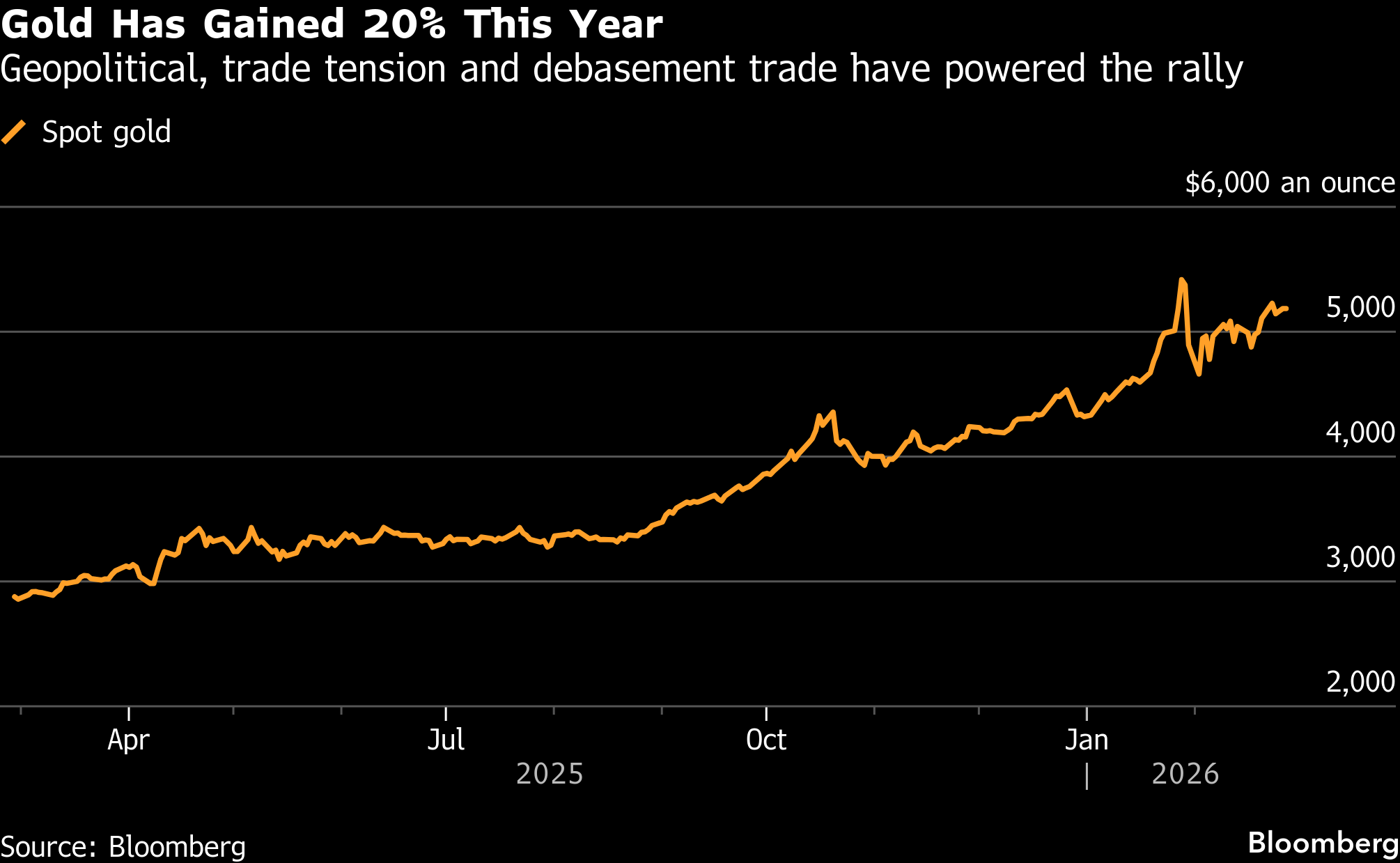

El oro ( XAUUSD ) debería comportarse como de costumbre durante un período de caos y brindar a los inversores cierta protección ante las incertidumbres que afectan actualmente al mercado. El hecho de que el oro alcanzara un precio histórico antes de las tensiones más recientes indica que los mercados ya han comenzado a reaccionar ante este tipo de tensión. Si la inestabilidad continúa, creo que podrían observarse aumentos adicionales en el precio del oro. Sin embargo, debido a la alta volatilidad asociada con este tipo de aumento rápido del precio del oro, creo que sería prudente actuar con cautela.

{kind=link}

Bloomberg

Renta variable

El componente más importante es la sensibilidad de las acciones a corto plazo; es decir, un precio de apertura extremadamente negativo debido a la incertidumbre podría provocar que los inversores busquen refugio. Sin embargo, la verdadera prueba de fuego de un mercado no se dará en el primer día de cotización, sino en la estabilidad relativa de los precios de cierre posteriores. Si el índice S&P 500 ( SPX ) continúa cayendo por debajo de los niveles de soporte, esto podría proporcionar la narrativa perfecta para una reversión ordenada de los mercados tras períodos prolongados de alta valoración.

{kind=link}

Bloomberg

La diferencia más notable en el entorno actual es que hay tres factores nuevos y muy sensibles que influyen en los mercados:

- riesgos logísticos asociados a Ormuz,

- la amenaza de presiones inflacionarias provocadas por el aumento de los precios del petróleo,

- La posición de China como uno de los mayores consumidores de petróleo crudo iraní.

Esto no significa necesariamente que haya comenzado un mercado bajista, pero sí ayuda a explicar cómo la reacción podría ser más temerosa. En este contexto, mantener una cantidad significativa de liquidez sigue siendo una opción racional. En mi opinión, ahora no es el momento de dejarse llevar por el pánico de la apertura, sino de mantener una paciencia vigilante y estar preparados si la volatilidad genera dislocaciones reales en los precios. Desde una perspectiva financiera, el cinismo consiste simplemente en tener la disciplina para mantener la concentración mientras todos los demás actores a tu alrededor reaccionan emocionalmente, lo que te permite tomar decisiones según tu propio marco temporal (es decir, cuándo quieres actuar).

Es solo sábado

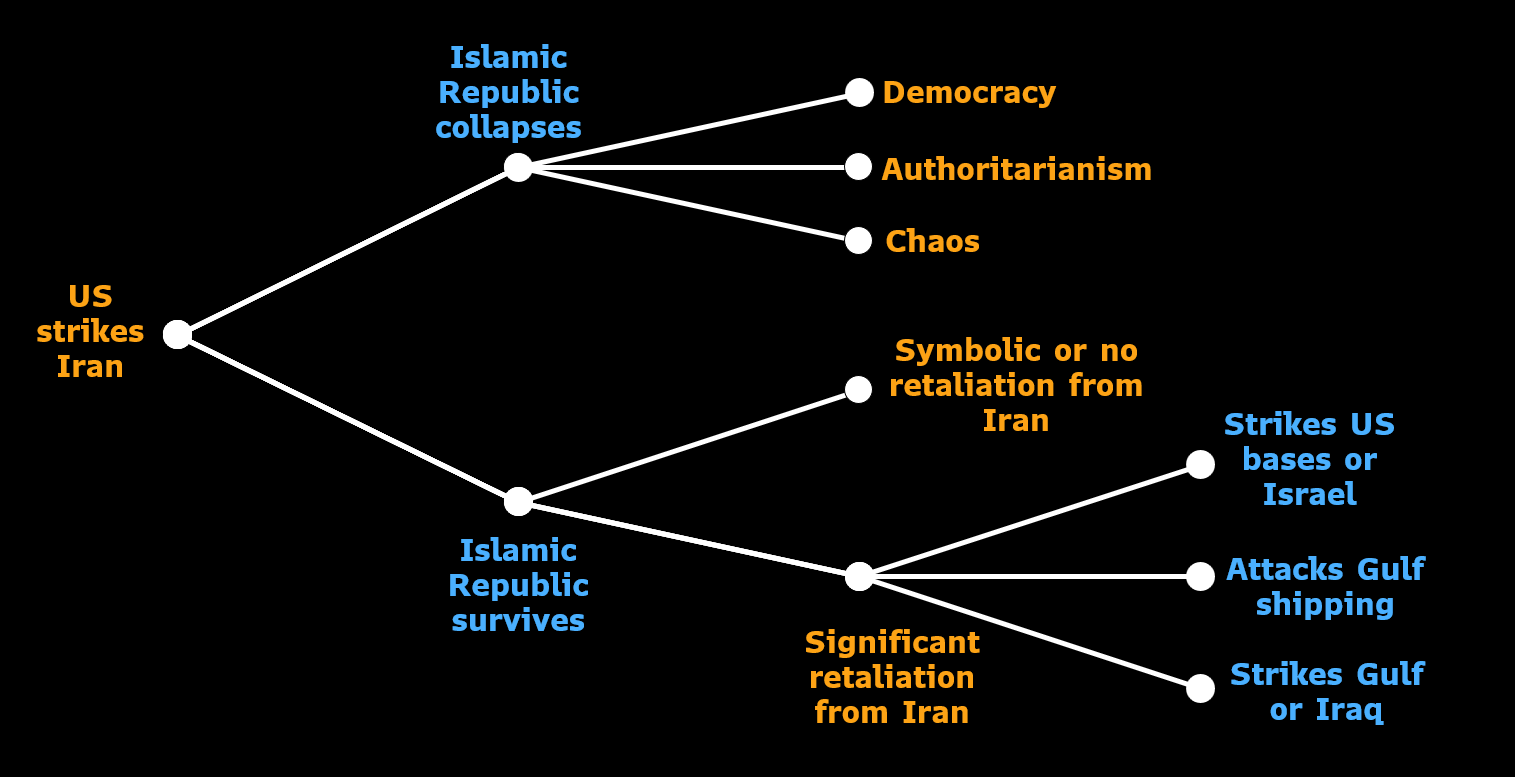

El presidente Trump describió la " Operación Furia Épica " como una operación militar de corta duración. Sin embargo, su alcance parece ir más allá de un ataque quirúrgico. Parece que la misión es un esfuerzo mucho más amplio, en lugar de un compromiso limitado para eliminar la capacidad iraní para desarrollar un programa de armas nucleares, los sistemas de lanzamiento de misiles y las capacidades navales. El objetivo de esta operación se asemeja más a un intento de cambio de régimen que a una operación con objetivos limitados. Como hemos visto en Irak , Afganistán y Libia , debemos recordar que la superioridad aérea rara vez basta para derrocar a un gobierno establecido.

{kind=link}

Bloomberg

Irán podría caer en un estado de "supervivencia " que podría durar meses o incluso años, dependiendo de cuánto tarde en caer el actual gobierno iraní. El punto de estrangulamiento más vulnerable y arriesgado de la economía global probablemente sería el Estrecho de Ormuz, ya que Irán tiene unos 90 millones de habitantes y un movimiento de oposición internamente fracturado. Por lo tanto, una situación de agitación a largo plazo no es en absoluto descartable.

Creo que, entre los otros indicadores que he mencionado, también existe la posibilidad de que los mercados financieros globales experimenten una fuerte recesión seguida de una rápida recuperación tras la desaparición de las incertidumbres políticas actuales. Si, en cambio, prevalece el escenario de " supervivencia y caos " con una tensión sostenida en torno a Ormuz, los factores de riesgo macroeconómico más relevantes para la economía global serán la presión sobre los precios del petróleo, las posibles presiones inflacionarias y una menor tasa de crecimiento económico.

Apenas estamos al final de este fin de semana, y con todos estos escenarios, suele ser mejor esperar que anticipar. La primera lectura real del lunes vendrá de las cifras de cierre. Si el soporte se rompe, y lo hace de forma significativa, la liquidez volverá a ser el activo más importante.